Организация и регулирование оплаты труда

4

• при условии правильного применения норм труда.

Применение повременной формы оплаты труда наиболее целесообразно в следующих условиях:

♦ на участках и рабочих местах, где обеспечение высокого качества продукции и работы является главным показателем работы;

♦ при выполнении работ по обслуживанию оборудования, а также на конвейерных линиях с регламентированным ритмом;

♦ на работах, на которых учет и нормирование труда требуют больших затрат и экономически нецелесообразны, а также где труд работника не поддается точному нормированию;

♦ на работах, которые можно формально пронормировать и учесть их результаты, но выработка при выполнении этих работ не является основным показателем.

Для повременной формы оплаты труда характерны две основные системы заработной платы: простая повременная и повременно-премиальная. При простой повременной системе заработная плата работнику (ЗП|ш) за определенный отрезок времени может быть определена следующим образом:

![]()

где т — часовая (дневная) тарифная ставка рабочего соответствующего разряда; Т — фактически отработанное на производстве время.

При повременно-премиальной системе заработная плата работника (ЗП|шн) может быть определена по следующей формуле:

![]()

где р — размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования; к — размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %; п — процент перевыполнения установленных показателей и условий премирования.

При сдельной форме оплаты труда заработная плата работникам начисляется по заранее установленным расценкам за каждую единицу выполненной работы или изготовленной продукции. Сдельная форма оплаты труда стимулирует, прежде всего, улучшение объемных, количественных показателей работы. Поэтому она применяется на участках производства с преобладанием ручного или машинно-ручного труда: именно в этих условиях возможно учесть количество и качество произведенной продукции, обеспечить увеличение объема производства и обоснованность устанавливаемых норм труда. Сдельную форму заработной платы наиболее целесообразно применять при:

• наличии количественных показателей работы, которые не посредственно зависят от данного рабочего или бригады;

• возможности у рабочих увеличить выработку или объем вы полненных работ;

• необходимости на данном участке стимулировать рабочих к дальнейшему увеличению выработки продукции или объема выполняемых работ;

• возможности точного учета объема (количества) выполняемых работ;

• применении технически обоснованных норм труда.

При использовании сдельной формы оплаты труда сохраняется опасность снижения качества выпускаемой продукции, нарушения режимов технологических процессов, ухудшения обслуживания оборудования и его преждевременного выхода из строя, нарушения требований техники безопасности, перерасхода материальных ресурсов. В ряде промышленно развитых стран Запада многие профсоюзные организации отрицательно относятся к сдельной форме оплаты труда, поскольку с их точки зрения она устанавливает зависимость заработка рабочего от его индивидуальных способностей и носит потогонный характер.

Сдельная форма оплаты труда подразделяется на системы по способам:

♦ определения сдельной расценки (прямая, косвенная, прогрессивная, аккордная, подрядная);

♦ расчетов с работниками (индивидуальная или коллективная;

♦ материального поощрения (с премиальными выплатами или без "них).

При прямой индивидуальной сдельной системе заработной платы заработок рабочему (ЗП"С) может быть определен по следующей формуле:

![]()

где Р. — расценка на /-й вид продукции или работы; q. — количество обработанных изделий /-го вида.

Расценка за единицу выполненной работы или изготовленной продукции может быть рассчитана следующим образом:

![]()

где NB и yVn — соответственно нормы времени на обработку одного изделия и выработки за определенный промежуток времени.

При прямой коллективной сдельной системе заработок рабочих может быть определен аналогичным образом с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригадой в целом. При сдельно-премиальной системе рабочему-сдельщику или бригаде рабочих кроме заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей, предусмотренных положением о премировании. В этом случае заработок рабочего или бригады рабочих по сдельно-премиальной системе (ЗПСП) может быть определен по следующей формуле:

![]()

Наиболее распространенными показателями и условиями премирования рабочих на российских предприятиях являются:

• выполнение и перевыполнение производственных заданий по выпуску продукции и повышению производительности труда;

• работа по технически обоснованным нормам выработки;

• снижение трудоемкости изготовления продукции;

• Снижение процента брака;

• сдача продукции с первого предъявления и др.

Целесообразно дополнять основной заработок рабочего, рассчитанный по повременно-премиальной системе, количественными показателями, а рассчитанный по сдельно-премиальной системе — качественными показателями премирования. Как показывает опыт, премирование целесообразно осуществлять по двум-трем одновременно применяемым показателям и условиям премирования.

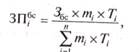

В случае применения коллективных сдельных расценок при бригадной сдельной оплате труда общая заработная плата распределяется между членами бригады с помощью коэффициенто-часов и коэффициента приработка. Сдельный заработок /-го члена бригады (3nfc) может быть определен следующим образом:

где Jfc — сдельный заработок бригады; т. — тарифная ставка /'-го рабочего; Tt— время, отработанное /-м рабочим в отчетном периоде; п — число рабочих в бригаде.

При косвенно-сдельной системе заработной платы, применяемой, прежде всего, для оплаты труда вспомогательных рабочих, непосредственно занятых обслуживанием основных рабочих, определяются косвенно-сдельные расценки (Ркс).

![]()

где т с — тарифная ставка вспомогательного рабочего; N0CH — норма выработки основных рабочих, обслуживаемых данным вспомогательным рабочим.

Заработная плата рабочего при косвенно-сдельной системе оплаты труда (ЗПкс) может быть определена по следующей формуле:

![]()

где ^>с„ — объем произведенной продукции (выполненной работы) основными рабочими, обслуживаемыми данным вспомогательным рабочим.