Организационно-экономические мероприятия по совершенствованию качества выпускаемого программного обеспечения

1

Совершенствование качества выпускаемого программного обеспечения

В основе оценки эффективности инвестиционных мероприятий лежит определение соотношения затрат на их реализацию и результатов, достигнутых в соответствии с внедрением указанных мероприятий.

Предлагаются следующие варианты улучшения программных продуктов:

1. Привлечение инвестиционных ресурсов для обучения персонала (повышение уровня английского языка, сдача сертификатов, проведение дополнительных лекций и т.д.).

Рассчитаем коммерческую эффективность внедряемого мероприятия (все расчеты будут выполняться для 2009 г.).

Вначале найдем входной (![]() ) и выходной (

) и выходной (![]() ) денежные потоки по формулам:

) денежные потоки по формулам:

, (1)

, (1)

где ![]() – выручка от продаж (тыс. р.);

– выручка от продаж (тыс. р.);

![]() – амортизационные отчисления (тыс. р.).

– амортизационные отчисления (тыс. р.).

![]() тыс. р.

тыс. р.

![]() , (2)

, (2)

где ![]() – первоначальные инвестиции (тыс. р.);

– первоначальные инвестиции (тыс. р.);

![]() – переменные затраты на производство и реализацию (тыс. р.);

– переменные затраты на производство и реализацию (тыс. р.);

![]() – расходы постоянные на управление и обслуживание (тыс. р.);

– расходы постоянные на управление и обслуживание (тыс. р.);

![]() – налоги, уплачиваемые из прибыли (тыс. р.).

– налоги, уплачиваемые из прибыли (тыс. р.).

![]() 61920+0+25195+9933=97048 тыс. р.

61920+0+25195+9933=97048 тыс. р.

Зная значения входного и выходного потоков, можно рассчитать чистый денежный поток (![]() ) по формуле:

) по формуле:

![]() (3)

(3)

ЧД=925200–97048=828152 тыс. р.

Входной денежный поток намного превышает выходной, это говорит о том, что данное мероприятие не потребует вложения значительных средств, но принесет видимую выгоду для компании.

Денежные средства, получаемые и затрачиваемые в разные моменты времени, имеют разную стоимость. Дисконтирование – это приведение разновременных платежей к базовой дате.

Дисконтирование осуществляется путем умножения будущих доходов или инвестиций на коэффициент дисконтирования. Коэффициент дисконтирования (![]() ) рассчитывается по следующей формуле:

) рассчитывается по следующей формуле:

, (4)

, (4)

где ![]() – ставка дисконта в долях единицы (

– ставка дисконта в долях единицы (![]() =0,15),

=0,15),

t – номер года с момента начала инвестиций.

Определим коэффициенты дисконтирования для нашего инвестиционного проекта:

2004 г.: ![]() р.

р.

2005 г.: ![]() р.

р.

2006 г.: ![]() р.

р.

2007 г.: ![]() р.

р.

2008 г.: ![]() р.

р.

Срок окупаемости – количество лет, в течение которых инвестиции возвращаются в виде чистого дохода.

Годовой доход (Рi) – сумма чистой прибыли за год и годовая сумма амортизационных отчислений.

Рi=ЧПi+АГi, (5)

где ЧПi – чистая прибыль в i-ом году (тыс. р.),

АГi – амортизация годовая (тыс. р.),

i – год.

Р1=ЧП1+АГ1=46234+25734=71968 тыс. р.

Р2=ЧП2+АГ2=42039+25734=67773 тыс. р.

Р3=ЧП3+АГ3=49561+25734=75295 тыс. р.

Р4=ЧП4+АГ4=52678+25734=78412 тыс. р.

Когда доход от инвестиций по годам распределяется неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет в течение которых инвестиции будут погашены доходом.

Определим срок окупаемости для рассматриваемых инвестиционных мероприятий с учетом дисконтирования.

Всего инвестиции для осуществления предлагаемых мероприятий (IC) составляют: IC=61920 (тыс. р.).

Значит, Р1’=71968∙0,87=62612 тыс. р.

Р2’=67773∙0,76=51507 тыс. р.

Р3’=75295∙0,66=49694 тыс. р.

Р4’=78412∙0,57=78411 тыс. р.

Р1’=62612 тыс. р. Т.е. вложенные инвестиции окупятся уже в первый год. Срок окупаемости инвестиций маленький, что говорит о выгодности вложения финансовых средств в данные инвестиционные мероприятия.

Чистая текущая стоимость – это разность дисконтированных на один момент времени показателей доходов и инвестиционных расходов.

Чистая текущая стоимость (![]() ) рассчитывается по следующей формуле:

) рассчитывается по следующей формуле:

, (6)

, (6)

где t – номер года с момента начала инвестиций.

![]() (0–61920)∙1+(71968–0)∙0,87+(67773–0)∙0,76+(75295–0)∙0,66 + (78412–0) ∙0,57= 180304 тыс. р.

(0–61920)∙1+(71968–0)∙0,87+(67773–0)∙0,76+(75295–0)∙0,66 + (78412–0) ∙0,57= 180304 тыс. р.

Таким образом, т.к. ![]() >0, предлагаемые мероприятия являются прибыльными, так как вложенные инвестиции окупаются и приносят прибыль.

>0, предлагаемые мероприятия являются прибыльными, так как вложенные инвестиции окупаются и приносят прибыль.

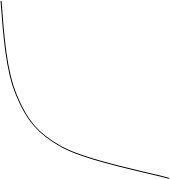

Внутренняя норма рентабельности инвестиций (IRR) – значение нормы дисконта, при котором величина чистого дисконтированного дохода ![]() равна нулю.

равна нулю.

Составим уравнение, удовлетворяющее этим условиям. Норму дисконта примем за х (в долях единицы):

(0–61920) ∙1+(71968–0)/(1+х)+(67773–0)/(1+х)2+(75295–0)/(1+х)3+

+(78412–0)/(1+х)4=0

Решив уравнение, находим, х=0,179=> норма дисконта равна приблизительно 17,9%.

![]() ,

,

![]() тыс. р.

тыс. р.

|

![]()

IRR

0 d, %

10 d=17,9

Рис. 1. График зависимости чистого дисконтированного дохода ![]() от ставки дисконта d

от ставки дисконта d

Индекс доходности инвестиций (РI) – это отношение дисконтированной стоимости будущих денежных доходов от реализации инвестиционного проекта к стоимости первоначальных инвестиций.