Методы учета затрат в менеджменте

3

Бюджетирование выполняет следующие основные функции:

· Функция планирования. Исходя из стратегических целей предприятия, система бюджетирования решает задачи распределения финансовых ресурсов, находящихся в распоряжении предприятия. Формируется количественная определенность выбранным перспективам развития предприятия, все затраты и результаты приобретают денежное выражение.

· Функция учёта. Формирует основу управленческого учёта. Позволяет получать точную информацию: по подразделениям, видам продукции и т.п. Также позволяет сравнивать намеченные цели с действительными результатами работы предприятия.

· Функция контроля. Бюджет представляет собой набор показателей (критериев) которые должны использоваться при контроле деятельности предприятия. Также, бюджетное планирование позволяет выявить отклонения от плановых показателей и скорректировать действия.

Бюджеты должны постоянно пересматриваться и корректироваться по мере необходимости для установления объективности затрат по достижению поставленных целей. Система бюджетирования в управленческом учёте позволяет отражать: движение денежных средств, финансовых ресурсов, активов предприятия.

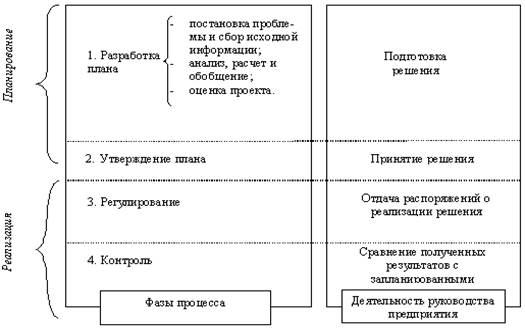

Рис. Этапы разработки бюджета.

Различают два подхода к составлению бюджета:

1. Подход «сверху вниз», при котором бюджет сост. одним из подразделений предприятия, чаще всего плановым отделом, далее бюджеты доводят до каждого подразделения и принимаются к исполнению;

2. «снизу вверх», при котором бюджеты сост-ся менеджерами подразделений, в соотв-ии с целями орг-ции. В дальнейшем бюджеты подразделений объед-ся в общий бюджет компании, бюджеты подразделений анализ-ся, коррект-ся и утв-ся на всех уровнях управления, далее утв-й бюджет доводится до раб-в нижнего звена.

В международной практике популярен подход «по сценарию», основанный на анализе «что будет если…». Если в течении периода фактические затраты ниже или выше запланированных цифр главного бюджета, то предприятие переходит на один из составленных сценариев.

Комплексные затраты и методы их распределения

Затраты комплексных и совместных производств – это затраты, связанные с единым технологическим процессом в ходе которого произв-ся 2 и более продукта. Основной причиной распределения затрат комплексных производств яв-ся оценка запасов и определение с/с произведенной и реализованной продукции для финансовой и налоговой отчетности. Существует 4 метода распределения комплексных затрат:

1. Метод стоимости продаж (распределяет комплексные затраты на основе рыночной стоимости продукта в точке раздела, предполагается что более высоким ценам реализации соотв-ют более высокие затраты);

2. Метод натуральных показателей (исп-ся натуральные показатели, такие как вес или объем продукции; метод исп-ся тогда, когда цены реализации совместных продуктов существенно не отличаются; предполагается, что каждый продукт приносит одинаковый доход и следовательно доля комплексных затрат начисляется на каждый продукт пропорционально его доле в общем объеме производства);

3. Метод чистой стоимости реализации (распр-ет компл. затраты на основе чистой стоимости реализации (ЧСР= цена реализации – делимые затраты (затраты, связанные с продуктом после точки раздела)));

4. Метод постоянной доли валовой прибыли (компл. затраты распр-ся так, чтобы общий% валовой прибыли был одинаков для каждого вида продукции; данный метод вкл.: расчет% валовой прибыли; определение с/с реализованной продукции и распр-ие компл. затрат).

Характеристика количественных показателей CVP-анализа

Анализ величины издержек, объема производства и прибыли (CVP)» представляет собой анализ соотношения между суммарными затратами, доходами (и, следовательно, прибылями предприятия) и объемом производства предприятия.

«Анализ безубыточности» является вариантом CVP-анализа, который исследует эти соотношения более узко. В обоих методах используются одни и те же допущения и данные. Отличия между двумя методами заключаются в разных формах представления и анализа данных, и различных областях соотношений, на которых сосредоточен каждый из методов. При необходимости из обоих методов можно извлечь одну и ту же информацию.

Безубыточность – такое состояние, когда бизнес не приносит ни дохода, ни убытка. Анализ безубыточности закл. В определении точки объема продаж, в кот-ой затраты = выручке. Данную точку называют точкой безубыточности (крит. Точкой, мертвой точкой, точкой равновесия). Целью анализа безубыточности (маржинального анализа, CVP-анализа) яв-ся: установить, что произойдет с финн. Результатами, если изменить уровень деятельности или объем производства пр-ии. CVP-анализ занимает одно из центральных мест при планировании произв. деят-ти, при принятии упр. Решений, поскольку в процессе анализа изучается причинно-следственная связь конкретных показателей предприятия: ден. ед. не подверж. инф-ии; все др. переем. ост-ся пост., т.е. объем пр-ва – единственный фактор, который может вызвать изменение затрат и поступления от реализации пр-ии.

Исследование такого соотношения может быть использовано предприятием при учете предположений и ограничений анализа различными способами, включая:

· Сметное планирование: Анализ CVP может быть использован для прогнозирования объема продаж, необходимого предприятию для безубыточного ведения дела или получения определенной суммы прибыли.

· Установление цен: Цена, установленная предприятием на свой товар или услугу, должна быть достаточной для покрытия суммарных затрат предприятия при ожидаемом объеме продаж по этой цене. Анализ CVP охватывает все эти три фактора (т.е. доходы, затраты и объем производства) и, таким образом, может быть использован для прогнозирования общей прибыли, которую предприятие получит при различных продажных ценах.

· Решения по структуре затрат: Структура затрат предприятия (т.е. доли возникающих постоянных и переменных затрат) влияет на точку безубыточности и прибыльность предприятия при различных уровнях деловой активности. Анализ CVP может быть использован для оценки воздействия изменений в структуре затрат на общую прибыльность предприятия.

· Решения по объему продаж: Анализ CVP может быть использован для оценки воздействия изменений в объеме продаж на общую прибыльность предприятия.

Как отмечалось ранее, при использовании этого метода при принятии решений вы должны помнить о допущениях, на которых основан анализ CVP. Игнорирование допущений может привести к неправильному применению анализа CVP, если допущения являются необоснованными и, следовательно, привести к принятию неправильного решения.

Основными допущениями, на которых основан анализ CVP, являются следующие:

· Все затраты могут быть рассмотрены либо как постоянные, либо как переменные.

· Постоянные затраты не изменяются вместе с изменениями объема производства.