Методы разработки стратегии фирмы

2

Сопоставляя подходы этих и других авторов можно констатировать, что, в основном, ученые придерживаются принципов И.Ансоффа и Г.Минцберга. Они рассматривают методологию стратегического менеджмента, как состоящую из двух взаимодополняющих подсистем:

1) «запланированная стратегия» - управление стратегическими возможностями, включающее анализ и выбор стратегической позиции;

2) «реализуемая стратегия» - оперативное управление проблемами в реальном масштабе времени, позволяющее фирмам реагировать на неожиданные изменения.

Классические элементы процесса формирования стратегии в соответствии с трудами М.Мескона следующие:[7]

- миссия организации;

- цели организации;

- анализ внешней среды;

- анализ внутренней среды;

- анализ стратегических возможностей;

- выбор стратегии;

- реализация стратегии;

- оценка стратегии.

Одновременно целостным и весьма лаконичным является алгоритм формирования стратегии, разработанный Коробейниковым О.П., Колесовым В.Ю. и Трифиловой А.А. Последовательность действий по формированию стратегии в этом методе сведена к следующим четырем блокам:[8]

1) «анализ» (оценка внешнего и внутреннего окружения, определение миссии, формулировка целей);

2) «планирование» (планирование стратегии, постановка задач);

3) «реализация» (разработка планов, проведение структурных изменений);

4) «контроль» (формирование бюджетов, оперативное управление, оценка и контроль).

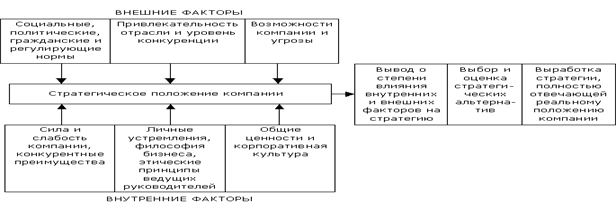

Выбор стратегии предполагает изучение альтернативных направлений развития организации, их оценку и выбор лучшей стратегической альтернативы для реализации. Факторы, влияющие на выбор стратегии представлены на рис. 1.

Исходным этапом процесса разработки стратегии является анализ стратегических факторов среды, в которой действует предприятие. Здесь необходимо проанализировать условия, в которых действует организация, и найти ответы на вопросы о том, каковы ее реальные и желаемые перспективы.

Рисунок 1 - Факторы, влияющие на выбор стратегии организации

Стратегический анализ предприятия носит сложный характер и требует учета множества факторов. Вместе с тем он позволяет выявить круг проблем, стоящих перед предприятием и некоторый набор различных способов их решения. Чтобы стать стратегией, этот набор должен сформироваться в систему.

Общие цели необходимо преобразовать в четко поставленные задачи с указанием ожидаемых результатов, на достижение которых будет направлена деятельность организации. Решение об итоговой формулировке целей организации принимается на уровне интуиции в силу многофакторности этого явления, но все сформулированные цели затем так или иначе будут использованы при детализации самой стратегии организации.

Для реализации разнохарактерных задач требуется разработка комплексной стратегии предприятия, определяющей способы достижения миссии и целей. Здесь необходимо оценить всю хозяйственную деятельность с целью принятия решения по инвестициям и дезинвестициям.

С учетом полученных в ходе стратегического «анализа» результатов осуществляется «планирование» стратегии. Этап «планирования» стратегии позволяет ответить на вопрос о том, каким наиболее эффективным способом можно достичь поставленной цели и что для этого необходимо сделать. И так как к одной и той же цели можно двигаться различными способами, то этап «планирования» стратегии по-другому можно определить, как выбор маршрута и средства движения к одному и тому же пункту назначения. Здесь принимаются важные стратегические решения по вложению средств в перспективные направления развития предприятия и выделяются бизнес-области, которые подвергнутся временному сокращению инвестиций или закрытию, как нерентабельные.

Связующим звеном между этапами «планирования» и «реализация» служит «постановка задач». Роль этого шага в общем процессе стратегического управления следует усилить. Речь идет о том, что при необходимости внесения корректив в стратегическое поведение, не требующих пересмотра миссии и проведения анализа внутренней среды, процесс управления целесообразно ограничить постановкой дополнительных (корректирующих) задач.

Этап «реализации» позволяет ответить на вопрос: при помощи каких ресурсов, кем, когда и каким образом могут быть выполнены цели организации? Для этого предполагается осуществить распределение финансово-экономических ресурсов, а также согласовать по срокам и исполнителям основные мероприятия.

Этап «реализации» стратегии создает основу в форме планов, структуры и бюджетов с целью выполнения поставленных целей и задач.

Этап «оценки и контроля» замыкает процесс стратегического управления в непрерывный цикл. Основные цели контроля заключаются в обеспечении единства решения и исполнения, предупреждении возможных ошибок и недоработок, своевременном выявлении отклонений от заданного направления, эффективном достижении поставленных задач в установленные сроки и т.п.

Главной же целью контроля следует назвать выявление внутренних резервов, позволяющих улучшить действующую систему принятия решений и поиск путей повышения эффективности управления предприятием в целом.

И.Ансофф в своей книге «Стратегическое управление» формулирует следующие принципы стратегического контроля: [9]

- Из-за неопределенности и неточности расчетов стратегический проект может легко превратиться в пустую затею. Допускать этого нельзя, расходы должны приводить к запланированным результатам. Но в отличие от обычной практики производственного контроля внимание должно быть сконцентрировано на окупаемости расходов, а не на контроле за бюджетом.

- В каждой контрольной точке необходимо сделать оценку окупаемости расходов в течении жизненного цикла нового товара. До тех пор пока окупаемость превышает контрольный уровень, реализацию проекта следует продолжать. Когда она окажется ниже этого уровня, следует рассмотреть и другие возможности, в том числе прекращение проекта.

Обычно стратегия разрабатывается на несколько лет вперед, конкретизируется в различного рода проектах, программах, практических действиях и реализуется в процессе их выполнения.

Значительные затраты труда и времени многих людей, необходимые для создания стратегии предприятия, не позволяют ее часто менять или серьезно корректировать. Поэтому она формулируется в достаточно общих выражениях. Это – предполагаемая стратегия. Вместе с тем, как внутри организации, так и вне ее появляются новые непредвиденные обстоятельства, которые не укладываются в первоначальную концепцию стратегии. Они могут, например, открыть новые перспективы развития и возможности для улучшения существующего положения дел или, наоборот, заставить отказаться от предполагаемой политики и плана действий.

В последнем случае первоначальная стратегия становится нереализуемой и предприятие переходит к рассмотрению и формулированию неотложных стратегических задач.