Методы оценки инновационного проекта

7

![]() =

=

Полученный коэффициент эффективности инвестиций целесообразно сравнить с коэффициентом эффективности всего капитала предприятия, который можно рассчитать на основе данных баланса по формуле:

|

|

![]() =

=

К преимуществам данного метода относится простота и наглядность расчета, возможность сравнения альтернативных проектов по одному показателю. Недостатки метода обусловлены тем, что он не учитывает времен-ной составляющей прибыли. Так, например, не проводится различия между проектами с одинаковой среднегодовой, но в действительности изменяющейся по годам величиной прибыли, а также между проектами, приносящими одинаковую среднегодовую прибыль, но в течение разного числа лет.

Дисконтирование денежных потоков

В определенной степени недостатки двух первых методов уменьшают методы, основанные на принципах дисконтирования денежных потоков. В мировой практике существует несколько подобных методов, однако их суть сводится к сопоставлению величины инвестиций с общей суммой приведенных (дисконтированных) будущих поступлений.

Инвестиции I в течение ряда лет n приносят определенный годовой доход, соответственно Р1, Р2 ., Pn. Но, как известно, одна и та же денежная сумма имеет разную ценность в будущем и настоящем - на финансовых рынках любые деньги, как правило, завтра дешевле, чем сегодня. Доходы, разнесенные по разным периодам времени, необходимо упорядочить, привести к единой сегодняшней временной оценке, поскольку величина инвестиций также имеет сегодняшнюю оценку. Предприятию целесообразно сравнить величину инвестиций не просто с будущими доходами, а с накопленной величиной дисконтированных, приведенных к оценке сегодняшнего дня, будущих доходов.

Основные принципы оценки денежных потоков с поправкой на время состоят в следующем:

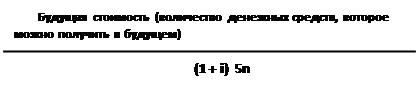

- Будущая стоимость определенного количества сегодняшних денежных средств, приносящих процент i на протяжении n периодов, рассчитывается по формуле

|

Будущая стоимость = х (1 + i) х 5n

Настоящая стоимость - сегодняшняя стоимость будущих платежей, получение которых возможно при определенной ставке процента i в течение n периодов, определяется соответственно по формуле

|

Настоящая стоимость =

Используя формулы, связывающие настоящую и будущую стоимость денежных средств, можно получить формулу для определения дисконтирован-ной (приведенной к настоящему, или актуализированной) будущей стоимости денежных поступлений, генерируемых в разные годы рассматриваемыми инвестициями:

|

где Рk и Рk' - годовой доход и приведенный (дисконтированный) годовой доход, приносимый инвестициями в k-й год, r – желаемый ежегодный процент, по которому возвращаются средства.

Чистая текущая стоимость

Накопленную величину дисконтированных доходов следует сравнивать с величиной инвестиций.

Общая накопленная величина дисконтированных доходов за n лет будет равна сумме соответствующих дисконтированных платежей:

|

![]() P' = å

P' = å

k=1

Разность между общей накопленной величиной дисконтированных доходов и первоначальными инвестициями составляет чистую текущую стоимость (чистый приведенный эффект):

| |||

|

|

Достаточно очевидно, что если чистая текущая стоимость положительна (величина больше 0), то инвестиционный проект следует принять, если отрицательна, проект следует отвергнуть. В том случае, если чистая текущая стоимость равна нулю, проект нельзя оценить ни как прибыльный, ни как убыточный, необходимо использование других методов сравнения. При сравнении нескольких альтернативных проектов предпочтение отдается тому проекту, который характеризуется высокой чистой текущей стоимостью.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, прибегают к помощи специальных статистических таблиц, в которых приведены значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т.п. в зависимости от временного интервала и значения коэффициента дисконтирования.