Методика повышения эффективности управления холдингом

2

регламентация бизнес-процессов с распределением полномочий и ответственности; построение оптимальной организационной структуры управления;

разработка критериев эффективности и нормативов эффективности; региональная, ресурсная и временная оптимизация инвестиционных программ региональными управляющими компаниями и экономическими службами дивизионов и корпоративного центра;

мониторинг предприятий и проектов расчетом различных критериев их эффективности (финансовых, кредитоспособности, рентабельности, технологических), анализ динамики изменения этих критериев во времени, отклонений от нормативных (заданных) значений. Ведение баз данных по предприятиям (система единого реестра инвестиционных проектов, справочно-аналитическая система). Необходимо применение стратегических портретов предприятий;

ранжирование проектов в рамках инвестиционной программы - увязанных со стратегией развития дивизионов. Оптимизация, выбраковка активов;

учет влияния внешней среды при оптимизации проектов;

обеспечение достоверности исходных данных.

использование бизнес-аудита. Бизнес-диагностика ключевых предприятий, в том числе экспресс-диагностика. Проведение регулярной бизнес-диагностики предприятий с целью оценки эффективности использования активов;

формирование системы финансово-экономических моделей, стандартизированных для всей вертикали управления, - предприятие, региональная управляющая компания, дивизион, группа;

стандартизация финансово-экономических моделей в масштабе компании. Подготовка моделей предприятий, региональных компаний, дивизионов и включение в сводную модель холдинга;

методическое обеспечение бизнес-планирования;

разработка унифицированных методик разнесения капитальных и эксплуатационных затрат и т.п.;

исчерпывающее нормативное обеспечение на основе стандартизированных бизнес-процессов.

создание единых регламентов подготовки информации;

корректировка положения об инвестиционной деятельности компании и ее дочерних обществ;

разработка и утверждение форматов представления данных, позволяющих вести проектный (пообъектный) учет затрат;

обучение персонала предприятий.

Инвестиционная деятельность холдинга. Финансово-экономические модели холдинга строятся на основе моделей бизнес-процессов. На основании созданной модели to-be (как будет) разрабатывается соответствующая функциональная модель, организационно-штатная структура управления с распределением ролей и ответственности ключевых участников бизнес-процессов. Также появляется возможность автоматически генерировать на основе модели положения и инструкции, причем при изменении бизнес-процессов документы перегенерируются.

Технология эффективного управления инвестиционной деятельностью представляет замкнутый цикл, состоящий из следующих блоков: "Сбор информации - Моделирование - Внутренняя оптимизация - Региональная оптимизация - Принятие решений - Мониторинг предприятий - Сбор информации".

Сбор информации. Зависит от поставленных задач. Возможна различная глубина детализации исходных данных.

Предприятия, по которым проводится детальный анализ и аудит объема производства, капитальных вложений и эксплуатационных затрат. Процесс сбора и подготовки данных включает совместную работу со специалистами компаний.

Предприятия, на которые осуществляется краткосрочный выезд, сбор данных и анализ ситуации на месте.

Предприятия, сбор и анализ данных по которым осуществляется посредством предоставленной информации согласно информационным запросам.

Процедуры получения форм стандартизированы исключена возможность различных трактовок одних и тех же показателей. Учет на предприятиях позволяет получать информацию в необходимые сроки. Обработка входящей информации осуществлялся по единым регламентам.

Моделирование: стандартные и специальные модели, оценка и ранжирование проектов, ведение базы данных проектов.

Внутренняя оптимизация: разработка предложений по корректировке, учет стадии развития предприятий и направлений бизнеса, факторный анализ, привязка к объектам и видам деятельности оценка себестоимости по объектам, оценка по наиболее критичным факторам (издержкам), выявление нарушений технологического процесса.

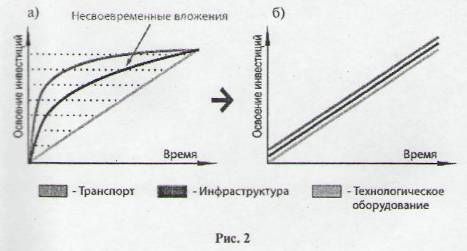

Региональная оптимизация: согласование ритмики развития регионов по направлениям, согласование ресурсной базы, учет эффекта взаимного влияния проектов в привязке к регионам, оптимизация реализации групп проектов во времени. Предприятия и региональные управляющие компании оптимизируют потребности в инвестициях через согласование сетевых графиков связанных проектов. Например, при реализации проектов требуется создать производственную инфраструктуру, завести технологическое оборудование, создать транспортную систему и т.д. Очень важно при этом обеспечить согласование сроков, ритмики проектов (на практике это часто не выполняется - рис.2а).

Внедрение для транспорта, инфраструктуры и технологического оборудования должно быть согласовано во времени и по объемам (рис.2 б). Несвоевременные вложения, что часто имеет место на практике, приводят к значительным потерям.

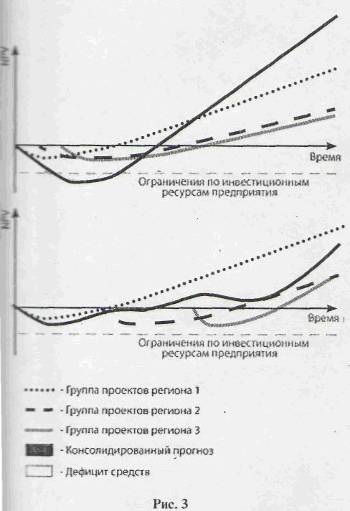

Важна также и оптимизация очередности реализации групп проектов по различным регионам (рис.3). Выбор рациональной стратегии может существенно уменьшить нагрузку на холдинг по внешнему финансированию.

Учет эффекта взаимного влияния проектов в привязке к регионам, рациональная очередность их выполнения - важные резервы повышения эффективности инвестиционных проектов и программ вертикально интегрированных холдингов.

Если проекты охватывают несколько регионов (например, предусматривается реконструкция транспортных путей), то объект оценки - программа (план) развития региона в целом, разрабатываемая в двух вариантах, - "без проекта" и "с проектом". Такое усложнение необходимо, поскольку осуществление проекта отразится на показателях предприятий холдинга, в частности оно может привести к улучшению финансовых показателей предприятий, снизить риск финансовой несостоятельности, одновременно повысив привлекательность акций на рынке.

Исходная информация по варианту "без проекта" сводится к прогнозу денежных потоков по предприятиям региона в целом в условиях отсутствия проекта, когда проект не реализуется. Она должна быть достаточной:

а) для оценки эффективности варианта развития предприятий региона "без проекта";

б) адекватного учета влияния реализации проекта на технико-экономические показатели предприятия, т.е. для формирования альтернативного варианта "с проектом" и расчета его эффективности.

В частности, исходная информация должна содержать сведения:

о балансах за последние отчетные периоды; об объемах продаж и операционных издержках;

объемах капитальных вложений, намечаемых к осуществлению за счет собственных средств (независимо от реализации проекта); основных условиях взаиморасчетов с контрагентами за поставляемую продукцию и приобретаемые товары и услуги; о задолженности по ранее полученным кредитам и об условиях их погашения и др. При переходе от варианта "без проекта" к варианту "с проектом" необходимо учитывать, что реализация проекта может повлиять на технико-экономические показатели предприятий региона. Варианты могут предусматривать альтернативное использование имущества предприятий (например, продажу или сдачу в аренду). Это должно быть учтено при расчете технико-экономических показателей, в частности прибыли и налогов. Изменение налога на прибыль по предприятиям региона в целом может оказаться меньше, чем налог на дополнительную прибыль, обеспечиваемую выполнением проекта (если по варианту "без проекта" предприятия имеют убытки). Если осуществление проекта изменяет длительность производственного цикла, то это влияет на объем незавершенного производства по предприятию в целом и на размер его текущих активов.