Контроллинг в системе сбыта

3

Требования, предъявляемые к контроллингу сбыта

Сбыт-контроллинг является действенным и полезным инструментом. Он только тогда становится стратегическим фактором успеха для предприятия, когда уже заранее были приняты во внимание следующие четыре принципа введения и использования этого инструмента:

Сбыт-контроллинг не может полностью исключить риски, которые должны существовать в сбытовой деятельности, чтобы обеспечить существование и развитие предприятия. Задачей же, однако является сделать эти риски менее значительными и в определенной мере рассчитываемыми.

Сбыт-контроллинг представляет собой защитное мероприятие, и его смысл заключается в поддержке и оказании помощи руководству. Он не может изменить руководство отдела сбыта и мотивацию сотрудников, и он не является панацеей от продавцов, действующих не ориентируясь на рынок, или от несогласованной стратегии предприятия и маркетинговой стратегии.

Для того, чтобы сбыт-контроллингу придать прагматичный характер и по возможности успешно его использовать, а также способствовать выявлению и принятию во внимание всех тех, кто смущен или озадачен этой проблемой, предлагается разработка и осуществление перемещений в коллективе, занятом в этой функциональной сфере.

Требования к самому человеку, осуществляющему сбыт-контроллинг (контролер сбыта), очень высоки. Наряду с общей профессиональной пригодностью (гибкость, коммуникабельность, умение работать в коллективе, специальные знания) он должен также знать производственный и бухгалтерский учет со всеми нюансами как ежедневную деятельность в сфере сбыта, так и требования маркетинга и других функциональных областей. Сбыт является особой сферой с наибольшим количеством точек соприкосновения с другими коммуникационными областями.

Введение оперативной и стратегической систем сбыт-контроллинга часто оказывается на практике по-настоящему трудным. Трудность заключается в особенностях сферы сбытовой деятельности, которые можно свести к следующим типичным проблемам:

- проблема отсутствия информации и отсутствия связи, коммуникации между службами внутри предприятия и службой, занимающейся разъездной работой;

- ориентация на товарооборот вместо ориентации на стабильность и успех функционирования предприятия; недостаточная гибкость системы стимулирования;

- новые или недостаточные данные о рынках сбыта, рыночных сегментах, потребителях, конкурентах и т.д.;

- недостаток знаний о внутренних и внешних факторах, определяющих успех предприятия;

- отсутствие ясности о степени отдачи от тех объектов, которые определяют успех деятельности (клиенты, заказы и т.д.);

- неприменение ориентированной на стратегию и цель техники планирования;

- недостаточная техническая поддержка;

- недостаточная поддержка посредством контроллинга, так как сотрудникам, выполняющим контроллинг часто трудно углубляться и осмысливать ежедневную деятельность, сделки и стратегическую сферу сбыта/маркетинга.[7]

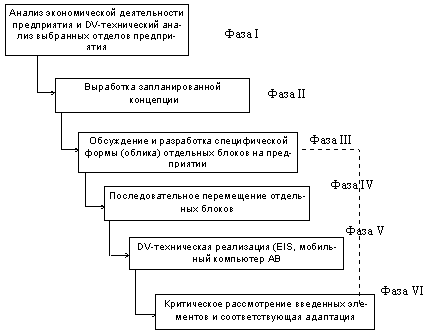

Рис.1 Фазы функционирования концепции сбыт-контроллинга[8]

Исходя из этих недостатков, становятся очевидными те числовые данные, которые необходимы для действенного сбыт-контроллинга.

Фазы функционирования концепции сбыт-контроллинга представлены на рис.1.

Сбытовая концепция

Экономическая эффективность в сбытовой деятельности таким образом и в сфере сбыт-контроллинга предполагает направление всех ресурсов сферы сбыта на получение прибыли и установление долгосрочных связей с покупателями (клиентами).

Это означает стратегическое мышление, планирование и торговлю для того, чтобы постоянно иметь связь с потребителем. Предпосылкой для этого является особая стратегически ориентированная, концепция сбыта. Она должна отвечать на следующие вопросы:

На устранение каких затруднений в обороте следует увеличить активность в сбытовой деятельности?

Каким должен быть уровень качества предлагаемых товаров и услуг?

К какой стратегии связи с покупателями надо стремиться?

В чем заключаются будущие затруднения, сложности сбытовой деятельности?

На каких сегментах должны появиться новые покупатели?

Каковы важнейшие отличительные черты, связанные с успехом деятельности предприятия по отношению к конкурентам?

Каким образом можно завязывать личные связи с постоянными клиентами и как их упрочить?

Концептуальная потребность в торговле заключается в сбыте, который от сделки к сделке и, особенно во времена экономического спада, осуществляет всеобъемлющий менеджмент, охватывающий все предприятия. Хотя руководство осведомлено о значении того экономического эффекта, который дает управление сбытом в оперативном каждодневном лихорадочном ведении дел преобладает борьба с симптомами - на протяжении всей деятельности остается естественным образом концептуальное новое направление по обработке рынка.

Необходимая информационная база данных

При введении функционально увязанного контроллинга на предприятиях печатной промышленности необходимо не только выяснить потребность в информации, но, что еще более важно, проверить саму возможность располагать этой необходимой информацией. Источники информации для сбыт-контроллинга более многочисленны, чем для других систем контроллинга, поскольку наряду с информацией, имеющейся внутри предприятия, используется также внешняя информация из различных источников и резервов.

Определение необходимой информации, а также ее использование не являются достаточными сами по себе, в отрыве от других аспектов. Человек, осуществляющий контроллинг, должен на различных стадиях обеспечения решать возможные проблемы следующего характера:

- регистрация/сбор данных;

резервирование данных:

- техническое обслуживание данных;

- качество данных;

- подготовка данных, их предварительная обработка и редактирование;

уплотнение, концентрация информации и ее разбивка по различным критериям и отбор.

Только тогда можно чувствовать себя уверенно, когда для принятия управленческих решений всегда под рукой имеются необходимые знания. В этом случае можно быстро и гибко реагировать на изменяющуюся ситуацию на рынке.

![Рис. 9. Источники информации для сбыт-контроллинга [37].](images/referats/5005/image002.png)

Рис. 2. Источники информации для сбыт-контроллинга[9]

Структура сбыт-контроллинга

Когда мы говорим о структуре сбыт-контроллинга, необходимо различать стратегический и оперативный сбыт-контроллинг (рис. 3).

![Рис. 10. Структура сбыт-контроллинга [38].](images/referats/5005/image003.png)

Рис. 3. Структура сбыт-контроллинга[10]

В принципе, стратегический сбыт-контроллинг призван обеспечивать постоянную степень отдачи, эффективность деятельности предприятия печатной промышленности. Сферы анализа по-существу касаются специфических длякаждого предприятия объектов связи «товар/товарная группа» или «покупатель/группа покупателей». В области оперативной деятельности, которая ориентирована в первую очередь на такой определяющий фактор, как «управление прибылью», выделяются следующие факторы: