Организация системы вознаграждения топ-менеджера корпорации

2

Фондовые опционы дают право купить акции компании по определенной цене (цене исполнения) в течение фиксированного периода.

Дисконтные опционы предполагают установление цены исполнения ниже текущей рыночной, но имеют ряд ограничений на операции с акциями для менеджеров.

Премиальные опционы имеют цену исполнения выше текущей рыночной.

Индексные программы привязывают цену опциона к отраслевому или рыночному индексу

Однако третий подход имеет серьезное ограничение: он применим лишь в публичных компаниях, акции которых обращаются на рынке ценных бумаг. Как показывает практика, для России число таких компаний пока невелико.

На наш взгляд, в современных условиях наиболее адекватно использование комбинации второго и третьего подходов в случае, когда акции компании находятся в свободном обращении на фондовом рынке, и второго подхода, если акции на фондовом рынке не представлены.

Рисунок 2

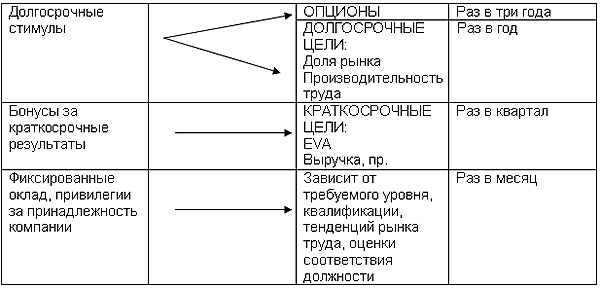

На рисунке 2 показана примерная структура вознаграждения топ - менеджмента компании, акции которой находятся в свободном обращении. Данная структура достаточно типична для многих зарубежных компаний. Как видно из рисунка, структура вознаграждения состоит из трех частей: фиксированный оклад и привилегии за принадлежность компании, бонусы за краткосрочные результаты, долгосрочные стимулы.

В зарубежной практике существенную роль в структуре вознаграждения высшего руководства зачастую играют привилегии и льготы, "приписанные" к должностной категории менеджера. Такими льготами могут являться:

выделение служебного автотранспорта, мобильного телефона;

обстановка кабинета;

организация качественного медицинского обслуживания:

программы накопительного пенсионного страхования;

право на получение кредитов на покупку жилья, краткосрочных бытовых кредитов;

предоставление абонемента в фитнес--центр;

оплата корпоративных тренингов, проводимых в компании внешними и внутренними тренерами;

внешнее обучение за счет компании;

полная или частичная оплата отдыха для менеджера и членов его семьи.

В качестве краткосрочных показателей могут рассматриваться показатели, характеризующие операционную деятельность компании. В качестве базовых могут рассматриваться такие показатели, как выручка, прибыль компании и/или добавленная экономическая стоимость (ЕУА).

В качестве долгосрочных показателей в зарубежной практике чаще всего рассматриваются те или иные показатели стоимости (рентабельность собственного капитала, добавленная стоимость, прибыль на акцию, капитализированный доход и пр.), а также показатели, отражающие основные факторы, влияющие на стоимость компании.

В последнее время широкое распространение получил метод сбалансированной системы показателей (Ва1алсес1 Зсогесаго1). Данный подход предлагает рассматривать более широкую, по сравнению с традиционной, систему показателей, отражающих основные факторы, влияющие на долгосрочную конкурентоспособность компании.

Все показатели группируются по основным факторам, влияющим на долгосрочную конкурентоспособность общества. Как правило, рассматриваются следующие сферы деятельности:

финансы (отражает интересы финансово заинтересованных групп, прежде всего, акционеров};

взаимоотношения с клиентами (отражает ключевые потребности и ожидания клиентов, необходимые для их привлечения и достижения необходимых финансовых результатов);

внутренние процессы (отражает внутренние процессы, играющие ключевую роль в реализации конкурентных преимуществ компании);

инновации, развитие персонала и инфраструктуры (отражает характеристики совокупности знаний, навыков, опыта, иных нематериальных активов, необходимых для реализации конку рентного преимущества компании).

Решая задачу соотнесения общего уровня вознаграждения топ - менеджмента компании с финансовым положением общества и ситуацией на рынке труда, комитет по кадрам и вознаграждениям должен учитывать целый ряд факторов, которые можно подразделить на внешние и внутренние, К числу внешних факторов можно отнести:

Отрасль.

Уровень риска.

Сложность структуры организации, в том числе размер предприятия, уровень диверсификации продукции, интенсивность научно-исследовательской деятельности, географическая диверсификация,

Состояние рынка труда.

К числу внутренних факторов, влияющих на общий уровень вознаграждения топ-менеджмента компании, можно отнести:

Финансовое состояние компании.

Уровень оплаты других сотрудников организации.

Поощрение конкуренции внутри компании.

Ограничений возможности версификации доходов.

Влиятельность директора.

С учетом данных факторов, а также целей организации совет директоров должен определить соотношение основных частей компенсационного пакета топ-менеджеров компании. В зарубежной практике доля фиксированного оклада, как правило, не превышает 50%-60%, остальная часть - переменная, и зависит как от краткосрочных, так и долгосрочных показателей деятельности. Размер фиксированного оклада зависит от реальных обязанностей, ответственности топ-менеджера, а также от сложившейся ситуации на рынке труда.

Анализ практики вознаграждения топ-менеджмента российских компаний показывает, что формирование эффективной системы вознаграждения топ-менеджмента постепенно становится одной из важных задач совета директоров. Поданным консалтинговой компании 51апйагс] & Роог'з, которая присваивает с 2002г, рейтинги корпоративного управления крупнейшим российским компаниям, многие крупные компании, прежде всего отрасли телекоммуникаций, топливно-энергетического комплекса, разрабатывают собственные системы вознаграждения топ-менеджмента, привязывая их, в том числе, к показателям долгосрочной устойчивости компании.

Таблица 1

|

Компоненты раскрытия информации |

2003 г (60 компаний), % |

2002 г (42 компании), % |

|

Информация об акционерах |

40 |

38 |

|

Права акционеров |

22 |

22 |

|

Финансовая информация |

32 |

33 |

|

Операционная / производственная информация |

46 |

54 |

|

Информация о руководстве |

41 |

37 |

|

Вознаграждение высшего руководства |

12 |

11 |

|

ВСЕГО |

34 |

34 |

Например, вознаграждение генерального директора ОАО "Северо-западный телеком" в значительной степени зависит от результатов работы компании, существенную его часть (до "?(}%) составляет пеоеменный компонент. При этом все вопросы, касающиеся выплачиваемых генеральному директору вознаграждений и бонусов, регулярно обсуждаются и утверждаются советом директоров. Специально для решения данных вопросов был создан комитет совета директоров по отчетности и вознаграждениям.