Анализ производственной и организационной структуры ИП "Трансгрупп"

5

Как видно из табл. 1.5, выручка от реализации продукции, товаров, работ, услуг в 2005 г. по сравнению с 2004 г. увеличилась на 7,8 %, а в 2006 г. - на 5,4 %, себестоимость реализованных товаров, работ, услуг увеличилась на 8,8 % в 2005 г. по сравнению с 2004 г. и на 5,1 % в 2006 г. по сравнению с 2005 г. В 2005 г. по сравнению с 2004г. произошло увеличение расходов на реализацию на 10,3 млн. руб. или ан 20,1 %, а в 2006 г. они сократились на 7,6 млн. руб. по сравнению с 2005 г. Прибыль от реализации в 2005 г. сократилась по сравнению с 2004 г. на 17,1 млн. руб. и увеличилась в 2006 г. на 15,1 млн. руб. по сравнению с 2005 г., но уровня 2004 г. так и не достигла.

Внереализационные доходы и расходы в 2005 г. увеличились, соответственно, на 20,5 млн. руб. и 7,2 млн. руб., прибыль от внереализационных доходов и расходов увеличилась на 13,3 млн. руб., в 2006 г. внереализационные доходы сократились по сравнению с 2005 г. на 27,4 млн. руб., внереализационные расходы – 15,7 млн. руб., прибыль от внереализационных доходов и расходов уменьшилась на 11,7 млн. руб.

Подводя итог в целом, следует отметить, что результатами финансовой деятельности ИП «Трансгрупп» за 2004-2006 гг. является прибыль, по сравнению 2004 г. в 2005 г. она уменьшилась на 3,8 млн. руб., а в 2006 г. увеличилась на 3,5 млн. руб., но уровня 2004 г. так и не достигла. Нераспределенная прибыль имеет такую же тенденцию: снижение в 2005 г. на 3,6 млн. руб. и увеличение в 2006 г. на 2,5 млн. руб.

Для оценки ликвидности баланса и платежеспособности ИП «Трансгрупп» на основе бухгалтерских балансов за 2004-2006 гг. (приложения В и Г) рассмотрим следующие коэффициенты (табл. 1.6).

Таблица 1.6

Коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами ИП «Трансгрупп»

|

Наименование показателя |

На 01.01.2005г. |

На 01.01.2006г. |

На 01.01.2007г. |

Норматив | ||||

|

1 |

2 |

3 |

4 |

5 | ||||

|

Коэффициент текущей ликвидности К1=стр.290/(стр.790-стр.720) |

0,995 |

1,01 |

1,24 |

К1³1,0 | ||||

|

Коэффициент обеспеченности собственными оборотными средствами К2=(стр.590+стр.690-стр.190)/ /стр.290 |

-0,005 |

0,009 |

0,195 |

К2³0,1 | ||||

|

Коэффициент обеспеченности финансовых обязательств активами К3=стр.790/стр.390 или стр.890 |

1,005 |

0,99 |

0,805 |

К3£0,85 | ||||

|

Коэффициент абсолютной ликвидности Кабс=(стр.260+стр.270 баланса)/ /(стр.790-стр.720 баланса) |

0,01 |

0,07 |

0 |

Кабс³0,2 | ||||

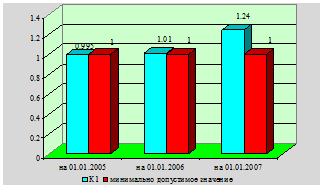

Коэффициент текущей ликвидности:

На 01.01.2005 г.: 729 / 732,5 = 0,995

На 01.01.2006 г.: 791,2 / 784 = 1,01

На 01.01.2007 г.: 74,5 / 60 = 1,24

Рис. 1.2 Динамика коэффициента текущей ликвидности, К1

Коэффициент текущей ликвидности на 01.01.2005 г. имеет значение ниже нормативного, а на 01.01.2006 г. и 01.01.2007 г. имеет значение выше нормативного, это свидетельствует о том, что ИП «Трансгрупп» на 01.01.2006 г. и 01.01.2007 г. обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

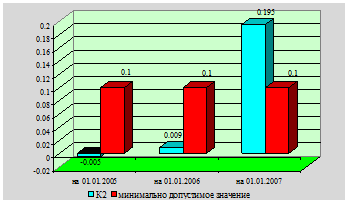

Коэффициент обеспеченности собственными оборотными средствами:

На 01.01.2005 г.:(24,5 - 28) / 729 = -0,005

На 01.01.2006 г.: (24,5 – 17,3) / 791,2 = 0,009

На 01.01.2007 г.: (27,6 - 13,1) / 74,5 = 0,195

Рис. 1.3 Динамика коэффициента обеспеченности собственными оборотными средствами, К2

Коэффициент обеспеченности собственными оборотными средствами на 01.01.2005 г. и на 01.01.2006 г. имеет значение ниже нормативного, а на 01.01.2007 г. имеет значение выше нормативного, это свидетельствует о том, у ИП «Трансгрупп» на 01.01.2007 г. достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости.

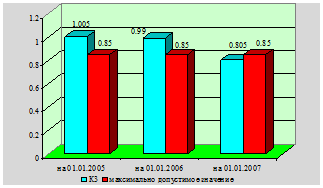

Коэффициент обеспеченности финансовых обязательств активами:

На 01.01.2005 г.: 732,5 / 729 = 1,005

На 01.01.2006 г.: 784 / 791,2 = 0,99

На 01.01.2007 г.: 60 / 74,5 = 0,805

Рис. 1.4 Динамика коэффициента обеспеченности финансовых обязательств активами, К3

Значение коэффициента обеспеченности финансовых обязательств активами на 01.01.2005 г. и на 01.01.2006 г. не соответствует нормативу, а на 01.01.2007 г. соответствует нормативу, то есть на 01.01.2007 г. ИП «Трансгрупп» способно рассчитаться по своим финансовым обязательствам после реализации активов.

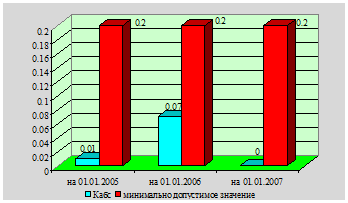

Коэффициент абсолютной ликвидности:

На 01.01.2005 г.: 7,6 / 732,5 = 0,01

На 01.01.2006 г.: 54,7 / 784 = 0,07

На 01.01.2007 г.: 0 / 60 = 0

Значения коэффициента абсолютной ликвидности на 01.01.2005 г., 01.01.2006 г. и 01.01.2007 г. не соответствуют нормативу. Коэффициент абсолютной ликвидности - это норма денежных резервов. Приведенные выше расчеты свидетельствуют о том, что у ИП «Трансгрупп» нет гарантии погашения долгов.

Рис. 1.5 Динамика коэффициента абсолютной ликвидности, Кабс

Таким образом, анализ платежеспособности и финансовой устойчивости ИП «Трансгрупп» показал, что финансовое положение ИП «Трансгрупп» в 2004-2005 г. было неустойчивым, однако уже в 2006 г. предприятие было обеспечено собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств, на 01.01.2007 г. у ИП «Трансгрупп» достаточно собственных оборотных средств для ведения хозяйственной деятельности и обеспечения финансовой устойчивости, предприятие способно рассчитаться по своим финансовым обязательствам после реализации активов, однако у ИП «Трансгрупп» нет гарантии погашения долгов.