Анализ результатов процессного управления маркетингом предприятия сферы услуг

2

Не уменьшая общности будем для простоты считать, что все услуги имеют одинаковую стоимость. Создаваемые (новые) услуги имеют ту же самую стоимость. Обобщение на различные значения стоимостей очевидно: необходимо заменить произведение количества услуг на их стоимость на сумму произведений количества реализованных услуг на стоимость каждой услуги. Такое упрощение связано с тем, что нашей задачей является выявление определенных тенденций в управлении маркетингом предприятия. Для конкретной фирмы, естественно проводить подробные вычисления.

Поэтому пусть в фирме имеется ![]() услуг (по прайс-листу) стоимость отдельной услуги равна

услуг (по прайс-листу) стоимость отдельной услуги равна

![]()

в течение года было реализовано

![]()

услуг каждого вида, тогда средняя (средневзвешенная) стоимость услуги

Пусть для определенности новая услуга на ![]() процентов дороже в течение одного года после ее появления.

процентов дороже в течение одного года после ее появления.

Для того чтобы реализовать управление системой маркетингом на уровне изменения цен, предположим, что средняя цена услуги на рынке равна ![]() и, следовательно, изменяя среднюю цену услуги фирмы относительно рыночной цены, можно попытаться увеличить число клиентов.

и, следовательно, изменяя среднюю цену услуги фирмы относительно рыночной цены, можно попытаться увеличить число клиентов.

Ранее нами была приведена формула для количества услуг фирмы по прайс-листу.

|

|

(20) |

Для числа клиентов было получено:

|

|

(21) |

Для темпа увеличения числа клиентов ![]() имеем следующую экспертную формулу:

имеем следующую экспертную формулу:

|

|

(22) |

Для темпа уменьшения числа клиентов имеем:

|

|

(23) |

Описание переменных, входящих в эти формулы дано в приложении 1. к работе.

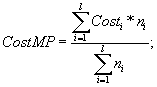

Работа конкретной фирмы по оказанию транспортно-экспедиторских услуг, как известно, определяется не только успешностью работы отдела маркетинга, но и наличием складских помещений, запаса контейнеров и т.п., что обычно называют вспомогательным оборудованием и материалами. Здесь важно соблюдение определенных пропорций, так как наличие сверхнормативных запасов естественным образом включается в себестоимость услуги, а их дефицит приводит к невозможности выполнения услуги.

Это приводит нас к необходимости введения переменной ![]() , на которую ложится контроль за наличием вспомогательного оборудования и материалов, необходимых для выполнения услуги. Если эта величина становится отрицательной, то необходимо привлечение заемных средств (в форме кредита или дополнительного акционерного капитала) для закупки вспомогательного оборудования и материалов на стороне, необходимых для выполнения услуги.

, на которую ложится контроль за наличием вспомогательного оборудования и материалов, необходимых для выполнения услуги. Если эта величина становится отрицательной, то необходимо привлечение заемных средств (в форме кредита или дополнительного акционерного капитала) для закупки вспомогательного оборудования и материалов на стороне, необходимых для выполнения услуги.

Поэтому введем переменные:

В результате затратная часть, входящая в себестоимость, возрастает на величину, которая складывается:

из стоимости вспомогательного оборудования, выводимого из обращения, на время оказания услуги;

затрат на производство и затрат на продажу, списываемых на себестоимость;

заработанной платы и налогов на зарплату, обслуживающих вспомогательное и основное производство (склад, разгрузочные и погрузочные работы и т.д.);

амортизационные отчисления основного и вспомогательного оборудования.

Пусть:

tusl – среднее время оказания одной услуги;

Vnon – средняя стоимость вспомогательного оборудования, участвующего в оказании услуги.

Для простоты расчетов будем считать, что шаг квантования имитационной модели совпадает со средним временем оказания отдельной услуги. Тогда на этот период времени затратная часть, входящая в себестоимость и учитывающая протяженность по времени, дополняется произведением средней стоимости вспомогательного оборудования, участвующего в оказании отдельной услуги и затрат, связанных с оказанием услуги, на общее количество услуг, находящихся в обслуживании в этот период времени.

Учитывая, что финансово-экономическая деятельность предприятия составляет коммерческую тайну, при проведении расчетов мы будем использовать нормированные к суммарному балансу, к началу прогноза величины, динамика которых исследуется. При расчете стоимостных показателей мы также используем этот принцип. Эти действия являются оправданными, так основной целью имитационного моделирование является получение прогнозов, в основном на среднесрочную перспективу (3 – 5 лет), т.е. определение тенденции развития конкретного предприятия. Известно, что многие иностранные фирмы, такие как, например, SONY, заказывают построение имитационных моделей.

Учитывая, что в рассмотрении находится отдел маркетинга транспортно-экспедиторской фирмы, часть счетов при бухгалтерско-хозяйственной деятельности предприятия не используются.

В результате из общего плана счетов для задачи исследования деятельности предприятия в нашем распоряжении остаются следующие строки Баланса. Форма 0710001, представленные в Таблице 3.2.

Таблица 2.

Строки баланса, используемые для конкретизации параметров маркетинговой системы

|

А К Т И В |

Код | ||

|

1 |

2 | ||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

110 | ||

|

Нематериальные активы | |||

|

Инвестиции |

120 | ||

|

Основные средства |

130 | ||

|

Незавершенное строительство |

140 | ||

|

ИТОГО по разделу I |

190 | ||

|

II. ОБОРОТНЫЕ АКТИВЫ |

210 | ||

|

Запасы | |||

|

в том числе: |

211 | ||

|

материалы и другие аналогичные ценности | |||

|

Расходы будущих периодов |

216 | ||

|

прочие запасы и затраты |

213 | ||

|

А К Т И В |

Код | ||

|

1 |

2 | ||

|

II. ОБОРОТНЫЕ АКТИВЫ |

210 | ||

|

Налог на добавленную стоимость по приобретенным ценностям |

220 | ||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 | ||

|

в том числе: |

241 | ||

|

покупатели и заказчики | |||

|

авансы выданные (61) |

245 | ||

|

прочие дебиторы |

246 | ||

|

Краткосрочные финансовые вложения |

250 | ||

|

Денежные средства |

260 | ||

|

Прочие оборотные активы |

270 | ||

|

ИТОГО по разделу II |

290 | ||

|

БАЛАНС (сумма строк 190+290) |

300 | ||

|

ПАССИВ | |||

|

1 |

2 | ||

|

III. ЦЕЛЕВОЕ ФИНАНСИРОВАНИЕ И РЕЗЕРВЫ |

310 | ||

|

Совокупный вклад учредителей | |||

|

Нераспределенная прибыль |

340 | ||

|

ИТОГО по разделу III |

390 | ||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

510 | ||

|

Займы и кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты | |||

|

кредиты банков |

511 | ||

|

ИТОГО по разделу IV |

590 | ||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

|

Займы и кредиты |

610 | ||

|

Кредиторская задолженность |

620 | ||

|

в том числе: | |||

|

поставщики и подрядчики |

621 | ||

|

перед персоналом организации |

622 | ||

|

перед внебюджетными фондами | |||

|

по налогам и сборм | |||

|

ИТОГО по разделуV |

690 | ||

|

БАЛАНС |

700 | ||