Организация марочного портфеля

4

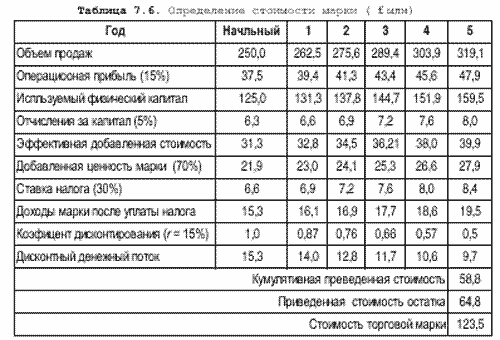

Подобно стандартному анализу акционерной стоимости, метод начинается с составления прогноза объема продаж и операционной прибыли на определенный период планирования (обычно на 5–10 лет). Здесь необходимо быть очень внимательным и исключить продажи и прибыли от других марок и немарочных продуктов. Денежные потоки после периода планирования определяются, как правило, по бессрочному методу, в котором предполагается, что марка продолжает получать свою стоимость капитала до бесконечности. В качестве иллюстрации метода ДДП рассмотрим табл. 7.6: первые две строки как раз и отражают прогнозы сбыта и операционной прибыли.

Оценка генерируемых маркой доходов

Оценка генерируемых маркой доходов производится в два этапа: (1) доходы от материальных активов отделяются от доходов нематериальных активов, (2) разделение вторых на доходы непосредственно торговой марки и доходы, полученные от других нематериальных активов: патентов, специализированных навыков или монополистических преимуществ.

Доходы от нематериальных активов есть остаток, который мы получаем после вычитания доходов от материальных активов из общей операционной прибыли. Сначала вычисляется объем используемых в компании материальных активов: стоимость производственного оборудования и помещений, кредиторской задолженности, запасов и др. Активы оцениваются по рыночной стоимости. Так как речь идет об относительно ликвидных ценностях, риск владения ими сводится к минимуму. Поэтому в качестве показателя прибыльности может использоваться безрисковая норма прибыли, обычно принимаемая равной доходности десятилетних государственных долговых обязательств (в настоящее время — 5%). Вычитая из операционной прибыли стоимость капитала, получаем эффективную добавленную стоимость. Оставшаяся прибыль есть доход от нематериальных активов.

Доходы марки. Теперь необходимо оценить, какой процент от этих доходов приходится на долю торговой марки. В некоторых категориях потребительских товаров, таких как парфюмерия или модная одежда, марка является основным нематериальным объектом. В других, например в сфере узкоспециализированных химикатов или отпускаемых по рецепту лекарств, важнее патенты, технические ноу-хау и личные отношения с покупателями. Иными словами, с их наличием продукция будет одинаково хорошо продаваться и под другим именем. В Interbrand для оценки доходов марки применяют подход из двух раздельных стадий. На первом этапе анализируются торговая марка и рынок, определяется значимость основных стратегических бизнес-процессов (источников стоимости). На втором этапе оценивается, в какой степени каждый из бизнес-процессов зависит от марки. Если в ее отсутствие он будет происходить так же эффективно, вклад марки равен нулю.

Определение коэффициента дисконтирования

Для определения текущей стоимости будущие доходы марки необходимо дисконтировать. Коэффициент дисконтирования зависит от стабильности и рискованности будущих доходов. Для ее определения компания Interbrand разработала специальную методику под названием “индекс силы марки”. Марка оценивается по 7 характеризующим ее силу показателям, каждому из которых присваивается максимальный балл (указан в скобках).

1. Рынок (10). Торговые марки на стабильно растущих рынках с высокими барьерами на входе являются наиболее привлекательными. Так, марки продовольственных товаров получат более высокий балл, чем марки высокотехнологичных продуктов.

2. Стабильность (15). Пользующиеся доверием покупателей марки “в возрасте” оцениваются по данному показателю выше новых марок или марок, которые управлялись менеджерами низкой квалификации.

3. Лидерство (25). Сильные марки-лидеры оцениваются выше, чем марки с небольшими долями рынка.

4. Интернациональность (25). Марки, заслужившие международное признание и имеющие интернациональный облик, неизменно сильнее национальных марок.

5. Тенденции (10). Марки, демонстрирующие стабильный рост объема продаж, оцениваются более высоко.

6. Поддержка (10). Марки, получающие систематические и целенаправленные инвестиции, имеют широкий круг лояльных потребителей.

Защита. Зарегистрированные торговые марки и марки, имеющие мощную правовую защиту, получают более высокий балл.

Итак, марка может набрать максимум 100 баллов. Чем выше индекс силы, тем меньше риски марки и тем ниже должна быть норма дисконта. Компания Interbrand разработала собственную S-образную кривую, отражающую связь между нормой дисконта (ось x) и индексом силы марки (ось y). Норма дисконта идеальной марки (100 баллов) равна 5%, что лишь немногим выше долгосрочной прибыльности безрисковых инвестиций. Средняя марка с индексом силы 50 имеет норму дисконта около 15%.

Д. Хайг предложил свой вариант метода Interbrand под названием “бета-анализ торговых марок”.13 Автор исчисляет норму дисконта, исходя из четырех факторов:

1. Безрисковая норма прибыли, принимаемая равной доходности 10-летних правительственных долговых обязательств.

2. Премия за риск вложения капитала. Дополнительный доход, который инвесторы ожидают получить от вложения денег в бизнес-компании.

3. Риск конкретного сектора рынка для корректировки премии за риск вложения капитала. Например, на стабильном рынке продовольственных товаров он ниже, чем в секторе высокотехнологичных продуктов.

Профиль риска марки применяется для корректировки средней нормы дисконта по сектору на нестабильность конкретной марки.

Для определения профиля риска марки Д. Хайг предлагает метод, аналогичный “индексу силы” Interbrand. Он дает бета-оценку марки, опять же исходя из 100 баллов. К примеру, “Coca-Cola” получит гораздо более низкую оценку риска, чем, скажем, “Virgin Cola”. Бета-оценка лежит в пределах от 0 у идеальной марки до 2 у немарочного продукта. В примере в табл. 7.6 безрисковая норма прибыли взята равной 5%, средняя премия за риск вложения капитал равна 7%, риск сектора рынка оценен в 1,0, и, так как марка относительно новая, ее бета-оценка выше средней и равна 1,43%. Таким образом, норма дисконта равна 5 + (7 x 1,0) x 1,43% = 15%.

В табл. 7.6 стоимость марки составила 123,5 млн. Из ее прогнозируемых будущих доходов 17% относятся на долю материальных активов, 83% — на долю нематериальных активов, 58% поступают непосредственно за счет марочного названия. Из 123,5 млн стоимости марки 58,8 млн — денежный поток за период планирования, остальное — дальнейшая стоимость, определенная по бессрочному методу Дальнейшая стоимость отражает тот факт, что правильно управляемые марки могут существовать неограниченно долго.

Резюме

1. В современных условиях нематериальные активы фирмы имеют более важное значение для создания акционерной стоимости, чем те, которые традиционно отражаются в бухгалтерском балансе. Во многих странах торговые марки являются одним из наиболее ценных нематериальных активов.

2. Марки создают ценность для покупателей, так как способствуют снижению рисков при покупке и упрощают процесс выбора. Марки служат гарантией качества, статуса или обещанием жизненного опыта и совместных ассоциаций.