Концентрированный эликсир эффективности

2

Прежде всего, необходимо определить, какие параметры бизнеса наиболее полно позволяют охарактеризовать его эффективность. Прежде всего, любая коммерческая компания ставит основной своей цель извлечение прибыли. Этот факт может послужить отправной точкой для формирования системы коэффициентов, определяющих эффективность компании. Но само понятие «прибыль» достаточно широкое, для того, чтобы полученные данные о прибыли различных компаний были сопоставимы друг с другом. Поэтому при формировании системы коэффициентов под «прибылью» предлагается понимать прибыль до налогообложения и амортизации - EBITDA. Во-первых, это общепринятый международный термин, и прибыль до налогообложения и амортизации можно рассчитать на основании данных практически любой системы бухгалтерского учета - российской, американского, британского, немецкого или японского GAAP. Во-вторых, на величину EDITDA не оказывают влияния принятые национальные ставки налогообложения и особенности начисления амортизации, что также делает сопоставление данных, полученных от самых различных компаний более корректным.

Чтобы продолжить, необходимо понять, что же мы будем далее понимать под «Эффективностью компании». Это очень широкое понятие. Компания это и активы, имеющиеся в ее распоряжении, и люди, и знание рынка, опыт, нематериальные активы, позволяющие удерживаться на рынке. Очевидно, что чем эффективнее компания их использует, тем больше прибыли ей удается извлекать. Отсюда мы можем получить следующие показатели эффективности:

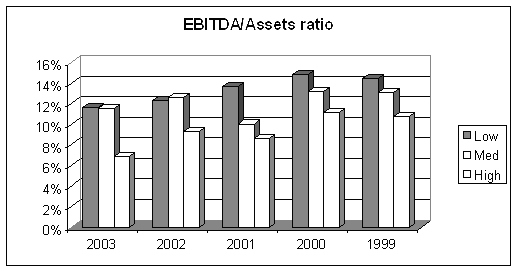

Соотношение EBITDA/total assets - показывает прибыльность активов компании, какую прибыль удается извлекать на единицу стоимости активов. Этот показатель измеряется в процентах.

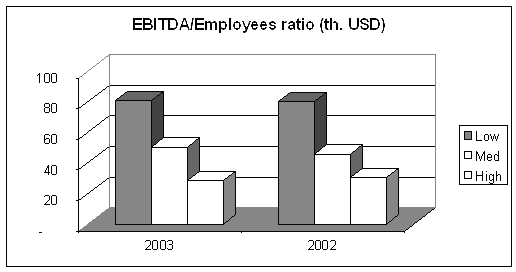

Соотношение EBITDA/employees - показывает, какую прибыль компании приносит 1 ее работник. Для обеспечения сопоставимости данных этот показатель измеряется в долларах США на 1 работника. Как правило, крупные международные корпорации имеют помимо отчетности в национальной валюте ведут и вторую - в долларовом эквиваленте, что делает удобным для сравнения именно доллар США.

Третий, универсальный показатель - рентабельность продаж - соотношение EBITDA/Net sales, он позволяет оценить насколько эффективны продажи компании. Этот показатель измеряется в процентах и является наиболее универсальным среди показателей, оценивающих эффективность компании через ее прибыль.

Рыночная стоимость компании (рыночная капитализация) - не менее важный показатель эффективности. Владельцы бизнеса заинтересованы в его постоянном удорожании. Многие, ставшие новой классикой, системы управления компанией используют в качестве основного критерия результативности фирмы именно рост ее рыночной капитализации.

Но, этот показатель также нельзя напрямую использовать для оценки сравнительной эффективности разных компаний. Сопоставив размеры рыночной капитализации и прибыли компании, мы сможем в сравнимой форме оценить, насколько стоимость бизнеса (фактически - отношение к нему со стороны инвесторов) соответствует достигнутым масштабам деятельности. Таким образом, получаем четвертый оценочный коэффициент - Mcap/Sales, выражаемый в %.

Последний открытый вопрос - это глубина исследования по времени. Здесь необходимо учитывать, что в начале 90-х, а тем более в 80-е годы ситуация на мировом рынке сильно отличалась от сегодняшней. Отсутствовали многие факторы. Не было целых отраслей промышленности (например, сфера услуг мобильных телекоммуникаций только зарождалась), поэтому не имеет смысла слишком углубляться в прошлое. Данные для этой статьи собирались за период до 1999 года включительно. Затем для каждого показателя выводилось его среднее значение за рассматриваемый период. Исключение из этого правила было сделано для соотношения EBITDA/employees, по которому удалось собрать достаточные данные только за период 2002-2003 годов.

Конечно, в мировой практике широко встречаются самые различные показатели эффективности компаний, но для проведения хорошего анализа по большому количеству параметров мы будем вынуждены накопить и обработать огромный объем информации. Возможность собрать достоверную информацию о большом количестве компаний здесь является серьезным ограничивающим фактором.

Какие источники информации мы используем?

Прежде всего, это годовые отчеты (annual reports) самих компаний. Эти отчеты готовят все публично торгуемые компании. Они обычно публикуются в сети интернет на сайтах компаний и поэтому являются легко доступным источником официальной информации. Таким образом можно получить информацию об объемах продаж (net sales или revenues), активах компании (валюта баланса, total assets), прибыли до налогообложения и амортизации, динамике численности персонала по годам. В тех редких случаях, когда эти данные отсутствуют в отчете их всегда можно найти в других разделах сервера компании.

Единственную сложность представляет сбор достоверной информации о рыночной капитализации (market capitalization) компании. Как правило, эта информация не приводится в годовых отчетах. В качестве источника информации о рыночной капитализации были использованы годовые обзоры крупнейших компаний по уровню рыночной капитализации.

Что в результате?

Итак, какие результаты можно получить, сравнив компании с разным уровнем диверсификации бизнеса по выбранной системе критериев? Полученный ответ оказался неожиданно четким: в подавляющем большинстве случаев более эффективны концентрированные компании, или возвращаясь к заголовку статьи - эликсир эффективности - это концентрация бизнеса.

Первая группа критериев - прибыльность компаний.

Внутри этой группы можно увидеть достаточно интересные тенденции. Максимальный отрыв наблюдается для показателя прибыли на 1 сотрудника. Здесь концентрированные компании превосходят своих диверсифицированных коллег почти на 200% - в среднем 86 тыс. долларов прибыли на человека в концентрированной компании, против 29 для широкодиверсифицированных. Компании со средним уровнем диверсификации занимают промежуточное положение, обеспечивая прибыль на уровне 49 тыс. долларов США на 1 работника.

По показателю прибыльности активов картина получается более сглаженной. Разница в пользу специализированных компаний составляет около 130%, или, в абсолютных величинах, соответственно, 22% против 9% у широкодиверсифицированных. Интересно, что по показателю использования активов компании со средним уровнем диверсификации оказываются значительно ближе к фирмам, использующим концентрированные модели бизнеса. Их показатель EBITDA/total assets составляет в среднем 17%. Более того, по данным за 2002 год компании со средним уровнем диверсификации показали лучшие результаты, чем концентрированные компании.

Последний коэффициент - эффективность продаж. В принципе, он является обобщающим для этой группы показателей, поскольку возможность извлекать максимальную прибыль на единицу объема продаж - основное условие рыночной эффективности компании. Эффективное использование персонала и активов - просто факторы, способствующие повышению эффективности продаж. Анализ рентабельности продаж показывает, что и здесь концентрированные компании оказываются лучше всех, но их отрыв от аутсайдера составляет «всего лишь» 86%. В абсолютных величинах значение показателя EBITDA/Net sales составляет: 19% для концентрированных компаний, 16% для среднедиверсифицированных и только 10% для концентрированных. Как видно, компании со средним уровнем диверсификации и здесь находятся ближе к концентрированным компаниям.