Финансовое планирование

4

Прогнозный балансовый отчет подготавливается путем корректировки балансового отчета за предыдущий, только что закончившийся год, с учетом всех тех видов деятельности, которые предполагается использовать в течение бюджетного периода. Такой отчет необходимо иметь по следующим причинам:

· может вскрыть отдельные неблагоприятные финансовые проблемы, решением которых руководство заниматься не планировало;

· служит в качестве высокоточного инструмента контроля всех остальных перспективных планов на предстоящий период деятельности компании;

· помогает руководству выполнять расчеты различных коэффициентов и показателей;

· помогает определит перспективные источники финансирования и важнейшие обязательства прогнозного периода.

Сводный балансовый план активов и пассивов предприятия

Баланс активов и пассивов отражает их состояние на предприятии на определенную дату. При его составлении используются подготовленные ранее план доходов и расходов и баланс денежных поступлений и выплат. Схема баланса имеет такой вид.

Актив

1. Основные средства и прочие внеоборотные активы, в том числе:

· нематериальные активы;

· основные средства.

2. Запасы и затраты, в том числе:

· производственные запасы;

· малоценные и быстроизнашивающиеся предметы;

· незавершенное производство;

· расходы будущих периодов;

· готовая продукция.

3. Денежные средства, расчеты и прочие активы, в том числе:

· расчеты с дебиторами;

· расчетный счет;

· валютный счет;

· касса.

Пассив

1. Источники собственных средств, в том числе:

· уставный капитал;

· добавочный капитал;

· резервный капитал;

· нераспределенная прибыль прошлых лет.

2. Расчеты и прочие пассивы, в том числе:

· Долгосрочные кредиты;

· Краткосрочные кредиты

Анализ безубыточности

Практика показывает, что производство того или иного товара становится прибыльным, если предприятие функционирует на уровне, близком к уровню проектной мощности. При этом некоторые проекты приносят убытки в течение короткого периода в начале их осуществления, другие продолжают работать с убытками достаточно долго.

Причин для плохих результатов может быть много: дефекты проекта, дефицит основных и оборотных средств, низкое качество сырья или готовой продукции, неэффективность производства, недостаточный объем рынка, ценовая политика фирмы и т.д.

Точка, в которой общие доходы равны общим издержкам, называется точкой безубыточности. Анализ ситуации безубыточности, выявление объема продаж, при котором доходы начнут покрывать издержки, является неотъемлемой частью финансового планирования.

Анализ безубыточности демонстрирует, каким должен быть объем продаж для того, чтобы компания была в состоянии без посторонней помощи выполнить свои денежные обязательства. Такой анализ позволяет получить оценку суммы продаж, которая необходима, чтобы компания не имела убытков.

Анализ безубыточности или,как его иногда называют, аналитический подход к изучению взаимосвязи между издержками и доходами при различных уровнях производства особенно полезен:

· для текущего планирования — обеспечение информацией для принятия решений путем анализа влияния изменений в цене продукции, объемах продаж, величине издержек, а также прогнозирования прибылей, убытков, денежных потоков;

· для оценки проектов — обеспечение информацией для принятия решения о приемлемости проекта при прогнозируемых издержках и доходах;

· для подготовки проектов — определение оптимального размера производственных мощностей, необходимого первоначального капитала и т.д.

При анализе ситуации безубыточности издержки обычно подразделяются на переменные и фиксированные (условно-постоянные). Как известно, к переменным относятся издержки, прямо зависящие от объемов производства — сырье и материалы, заработная плата рабочим и т.д.; к условно-постоянным — амортизация, расходы по аренде и лизингу, процентные платежи по кредитам, оплата труда менеджеров и служащих.

Стратегия финансирования

Финансирование фирмы - основополагающий элемент для достижения успеха в деле.

Каждая фирма должна планироваться с четким и ясным пониманием того, какие вложения потребуются для того, чтобы начать операцию, какие дополнительные средства будут нужны для поддержания уже начатого. И где могут быть взяты деньги.

Сумма, требуемая для того, чтобы начать дело, может быть определена при помощи оставления списка активов, которые должны появиться в наличии, с оценкой их стоимости. Цель следующей ступени в проведении планирования - гарантировать наличие средств для обеспечения трех основных ситуаций в бизнесе:

· Наличие достаточного капитала для покупки уже действующей фирмы; или в случае открытия нового дела - достаточного капитала для покрытия издержек на развитие.

· Наличие достаточного размера оборотных фондов для покрытия расходов в первые месяцы, когда поток наличности лимитирован.

· Наличие достаточного резервного капитала для покрытия внеплановых издержек, которые часто имеют место на начальном этапе. Рекомендуемая сумма обычно составляет 10-15% от начальной стоимости или стоимости покупки оборудования.

Необходимо изложить план получения средств для осуществления проекта. При этом необходимо ответить на следующие вопросы:

1. Сколько вообще нужно средств для реализации проекта?

2. Откуда получить эти деньги, в какой форме?

3. Когда можно ожидать полного возврата вложенных средств, получения дохода на них инвесторами?

Финансовый план предприятия по продаже фармацевтических препаратов

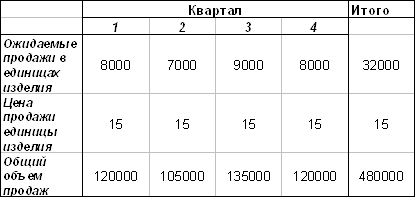

Прогноз сбыта

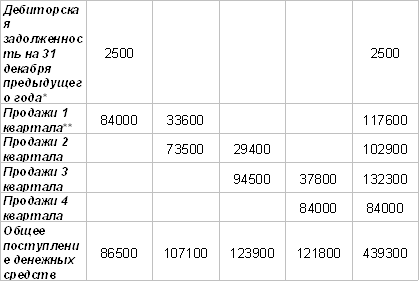

ГРАФИК ОЖИДАЕМЫХ ПОСТУПЛЕНИЙ ДЕНЕЖНЫХ СРЕДСТВ

* Общий остаток дебиторской задолженности ожидается к получению в первом квартале

** 70% квартальных продаж оплачиваются в квартале продажи, 28% квартальных продаж оплачиваются в следующем квартале; остающиеся 2% представляют безнадежные к взысканию долги.

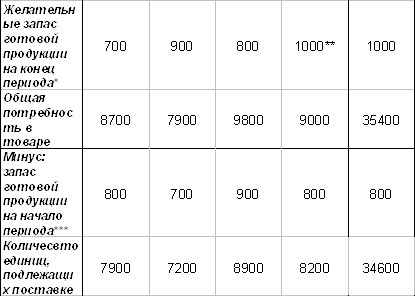

Производственный план

* 10% из продаж следующего квартала

** ориентировочная оценка

*** аналогичен запасу готовой продукции на коенец предыдущего квартала

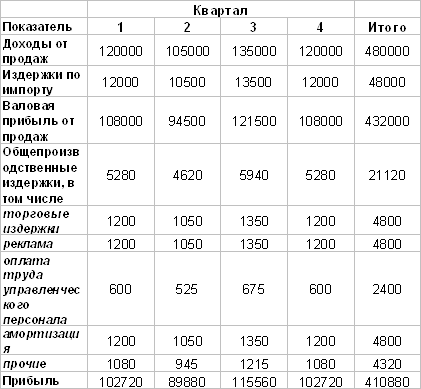

План доходов и расходов

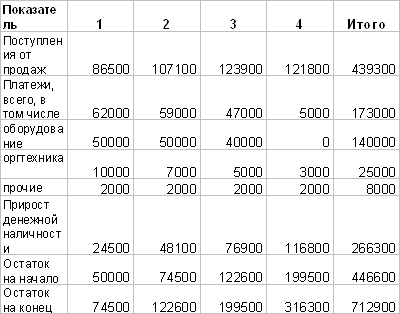

Баланс денежных поступлений и выплат

План по источникам и использованию средств

Средств из разных источников, всего…………………889800

В том числе:

Ссуда под недвижимость………………………200000

Собственные средства:

Прибыль прошлых лет…………… … 250000

Прибыль планируемого года……… …432000

Амортизация…………………………….4800

Использование средств, всего…………………………679000

В том числе:

На покупку оборудования…………………… 140000

На прирост запасов…………………………….519000