Управленческий учет как система управления прибылью

1

Введение

Одним из наиболее существенных недостатков работы производственных компаний в современных рыночных условиях является практически полное отсутствие системы управления ресурсами предприятия - производственными, материальными, финансовыми, трудовыми. Как показывает отечественный и зарубежный опыт, выходом из этой ситуации может стать внедрение на предприятиях системы управленческого учета.

Несмотря на то , что интерес к проблемам управленческого учета очевиден, далеко не всегда можно наблюдать среди специалистов единое мнение о его сущности , роли , назначении и месте в системе управления предприятием , теории учета; разворачивается дискуссия о том , есть ли управленческий учет в России , если нет , то нужно ли и как его внедрять , если есть , то почему мы раньше его не замечали или не использовали такое понятие.

Полная неразбериха с этим понятием у практиков . На вопрос о том , что такое» управленческий учет « одни отвечают , что это - бухгалтерский учет для менеджеров , другие - что это компьютерный учет для управления предприятием , третьи ничего определенного сказать не могут. В настоящее время , в период становления системы нормативного регулирования бухгалтерского учета , его стандартизации , которые происходят в условиях развития рыночных отношений, особенно важно и актуально осознать суть управленческого учета и его применимость в российской действительности. Отсутствие единого подхода , общей точки зрения хотя бы в наиболее важных, принципиальных вопросах управленческого учета отрицательно повлияет на эффективность его применения на практике и интенсивность изучения в теории отечественного учета .

Целью настоящей работы является рассмотрения проблемы современного управленческого учета методом сравнительного анализа, а также раскрытия связи между управлением затратами через систему управленческого учета.

Управленческий учет как система управления прибылью через управление затратами

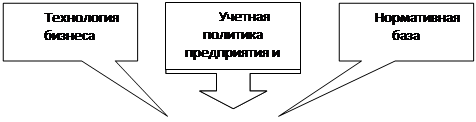

Популярная в последнее время тема о системах управленческого учета осложняется тем, что в отечественной литературе практически не освещены вопросы классификации систем управленческого учета, за исключением некоторых аспектов финансового управленческого учета. В то же время создание на предприятии системы управленческого учета практически невозможно без правильной классификации процессов и технологий в соответствии с систематикой управленческого учета, что позволит выработать правильную методологию учета затрат, определения результатов деятельности подразделения, да и наконец, просто определения системы управленческой отчетности подразделения. В общем виде схему генерации управленческого учета можно представить следующим рисунком:

| ||||

| ||||

| ||||

Из него видно, что в основе управленческого учета лежат три источника:

Технология бизнеса в целом и конкретного вида деятельности, в частности

Учетная политика предприятия и правила бухучета конкретного вида деятельности

Нормативная база конкретного вида бизнеса

На их основе формируется собственно управленческий учет, который представляет собой систему организации, сбора и агрегирования данных с учетом конкретной управленческой задачи.

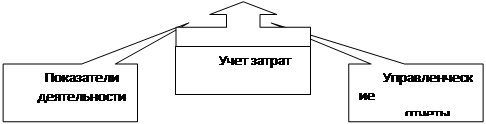

После завершения процесса формирования управленческого учета формируется «внешний интерфейс управленческого учета», состоящий из трех тесно взаимосвязанных систем (трех составных частей):

учета затрат (интерфейс с финансами)

показателей деятельности (интерфейс с регулярным менеджментом)

управленческих отчетов (интерфейс с системой принятия решений)

Если «источники» управленческого учета реже подвергаются сомнению, то «составные части» очень часто забываются, будучи сведенными к единственной системе учета затрат, чего на практике явно оказывается недостаточно для сколько-нибудь сложных бизнес-систем. При этом надо отметить, что как показатели деятельности, так и управленческие отчеты могут иметь нефинансовый характер, отражая специфику деятельности подразделения. Типичным примером такого отчета служит отчет о движении товаров по складу, который предназначен для принятия решений о времени и размерах закупок, но может не содержать информации о ценах (информация о рекомендованных ценах закупки может прийти совсем с другой стороны - например, из отдела маркетинга или планово-экономической службы, которые определяют ее, исходя из рекомендованной цены продажи готового изделия и состояния рынка комплектующих). Соответственно показателем деятельности складской службы может быть некоторый коэффициент соответствия уровня запасов рекомендованному «оптимальному уровню». Такого же рода «нефинансовые», но тем не менее очень важные, а часто и определяющие показатели деятельности имеются практически у всех подразделений. Более того, можно утверждать, что принцип «не все измеряется деньгами» - это тоже один из принципов управления бизнесом. В соответствии с вышеприведенной схемой можно классифицировать управленческий учет как по источникам, так и по составным частям. Однако легко видеть, что объединить ту и другую систему классификации может вид бизнес-процесса, на который должна быть наложена система управленческого учета.

Управление небольшими компаниями возможно осуществлять без использования внутренней стоимостной информации поскольку, вся относящаяся к делу информация может быть сохранена и проанализирована лицом, принимающим все важные решения. Данные, содержащиеся в финансовой отчетности сторонним организациям (акционеров, налоговых органов и так далее), могут оказаться достаточными для принятия управленческих решений. Но более крупные компании в ННГ(новых независимых государствах), функционирующие в условиях насыщенного конкурентного рынка, вскоре осознают, что управление требует другой, отличной от предоставляемой в сторонние организации информации, как в качестве базы принятия управленческих решения, так и для ясного и экономически разумного доведения этих решений до всех уровней управления компанией. Обеспечение ориентированной на процесс принятия решений информацией является задачей управленческого учета, также называемого учетом производственных затрат. Базисом управленческого учета является точное и аргументированное определение себестоимости продукции и/или деятельности компании. Для проведения расчета себестоимости в зависимости от различных целей управленческих решений применяется несколько методов. Это финансовый и управленческий (или производственный) учет. Хотя при подготовке обоих типов учета пользуются некоторыми общими бухгалтерскими источниками (например, записями в учетных книгах), информация, содержащаяся в управленческой отчетности, по нескольким важным аспектам отличается от информации финансовой отчетности сторонним организациям: