Управление финансовыми рисками

2

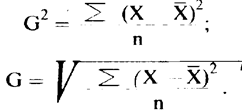

где G2 - дисперсия;

X - ожидаемое значение для каждого случая наблюдения;

Х - среднее ожидаемое значение;

n - число случаев наблюдения (частота).

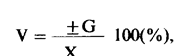

Среднее квадратическое отклонение определяется по формуле:

где G - среднее квадратическое отклонение.

При равенстве частот имеем частный случай

Среднее квадратическое отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднее квадратическое отклонение служат мерами абсолютной колеблемости. Для анализа обычно используют коэффициент вариации. Коэффициент вариации представляет собой отношение среднего квадратического отклонения к средней арифметической и показывает степень отклонения полученных значений

где V - коэффициент вариации, %.

Коэффициент вариации — относительная величина. Поэтому на его размер не оказывают влияния абсолютные значения изучаемого показателя. С помощью коэффициента вариации можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения. Коэффициент вариации может изменяться от 0 до 100%. Чем больше коэффициент, тем сильнее колеблемость. В экономической статистике установлена следующая оценка различных значений коэффициента вариации: до 10% - слабая колеблемость; до 10 – 25 - умеренная колеблемость; свыше 25% - высокая колеблемость. Расчет дисперсии при вложении капитала в мероприятия А и Б приведен в табл. 1.

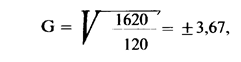

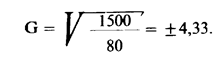

Имеем. Среднее квадратическое отклонение составляет при вложении капитала:

в мероприятие А

в мероприятие Б

Коэффициент вариации:

для мероприятия А

для мероприятия Б

![]()

Коэффициент вариации при вложении капитала в мероприятие Б меньше, чем при вложении в мероприятие А. что позволяет сделать вывод о принятии решения в пользу вложения капитала в мероприятие Б.

Таблица 1. Расчет дисперсии при вложении капитала в мероприятия А и Б

| Номер события |

Полученная прибыль, тыс. руб. X | Число слу-чаев на-блюдения, n |

(X - X) |

(X • Х)2 | (X - Х)2 |

| Мероприятие А | |||||

| 1 | 12,5 | 48 | -2,5 | 6,25 | 300 |

| 2 | 20 | 42 | +5 | 25,00 | 1050 |

| 3 | 12 | 30 | -3 | 9,00 | 270 |

| Итого | Х=15 | 120 | 1620 | ||

|

Мероприятие Б | |||||

| 1 | 15 | 24 | -5 | 25 | 600 |

| 2 | 20 | 40 | |||

| 3 | 27,5 | 16 | +7,5 | 56,25 | 900 |

| Итого | Х=20 | 80 | 1500 | ||

Способы снижения степени риска

Финансовые риски разрешаются с помощью различных средств и способов. Средствами разрешения финансовых рисков являются избежание их, удержание, передача, снижение степени. Избежание риска означает простое уклонение от мероприятия, связанного с риском. Однако избежание риска для инвестора зачастую означает отказ от прибыли. Удержание риска - оставление риска за инвестором, т. е. на его ответственности. Так инвестор, вкладывая венчурный капитал, заранее уверен, что он может за счет собственных средств покрыть возможную потерю венчурного капитала. Передача риска говорит о том, что инвестор передает ответственность за финансовый риск кому-то другому, например страховому обществу. В данном случае передача риска произошла путем страхования финансового риска. Снижение степени риска означает сокращение вероятности и объема потерь.

При выборе конкретного средства разрешения финансового риска инвестор должен исходить из следующих принципов.

1. Нельзя рисковать больше, чем это может позволить собственный капитал.

2. Надо думать о последствиях риска.

3. Нельзя рисковать многим ради малого.