Эффективное управление персоналом в организациях

4

В центре аттестационного процесса находится аттестационное собеседование — встреча руководителя с аттестуемым сотрудником, в ходе которой происходит обсуждение результатов работы сотрудника за истекший период, дается оценка этой работы как руководителем, так и самим сотрудником, утверждается план работы сотрудника на перспективу. Аттестационное собеседование играет очень важную роль в аттестационном процессе, поэтому оно требует тщательной подготовки как от сотрудника, так и от руководителя. Многие компании специально обучают своих сотрудников тому, как проводить аттестационное собеседование. Как показывают исследования, успех собеседования зависит на 80 % от проводящего его руководителя и на 20 % от аттестуемого сотрудника.

Главными элементами подготовка руководителя являются: взвешенная и основанная на объективных фактах оценка выполнения сотрудником своих функций, осуществленная с учетом должностной инструкции и индивидуального плана сотрудника на истекший период, продуманный план развития сотрудника на следующий период, детальный план проведения собеседования.

Подготовка к собеседованию аттестуемого сотрудника заключается в оценке собственной работы за истекший период (с использованием методов оценки, предусмотренных аттестационной процедурой), составлении плана работы на следующий период, а также списка вопросов, которые он хотел бы задать своему руководителю.

Наиболее старым и самым распространенным методом аттестации является метод стандартных оценок. Руководитель заполняет специальную форму, оценивая отдельные аспекты работы сотрудника в течение аттестационного периода по стандартной шкале (Приложение 1).

Данный метод отличается простотой, малыми издержками и общедоступностью. Чтобы аттестовать сотрудника с помощью метода стандартных оценок, руководителю не требуется ни специальной подготовки, ни значительных затрат времени или других ресурсов. Использование данного метода обеспечивает также единообразие аттестации всех сотрудников.

Однако метод стандартных оценок страдает рядом серьезных недостатков. Во-первых, аттестацию проводит один человек — руководитель, что предполагает высокую степень субъективной и односторонней оценки. Во-вторых, стандартная шкала не учитывает особенностей профессиональной деятельности каждого отдельного работника, что может повлиять на качество оценки.

Чтобы преодолеть эти недостатки, некоторые организации усовершенствовали метод стандартных оценок следующим образом: форма оценки (несколько расширенная и углубленная) заполняется не самим руководителем, а специалистом по управлению человеческими ресурсами, который предварительно проводит детальное собеседование с руководителем, обсуждая работу аттестуемого сотрудника за прошедший период. При использовании этого метода аттестации повышается степень объективности оценки за счет использования профессионального консультанта в данной области. Также усиливается единообразие оценок внутри организации, поскольку заполнение формы осуществляется одним и тем же человеком.

В то же время и при данном методе на удается полностью преодолеть субъективизм оценок. Одновременно, такой метод является и более дорогостоящим.

Другая довольно распространенная разновидность методов оценки аттестуемых сотрудников — сравнительные методы. При их использовании руководитель сравнивает одного сотрудника своего подразделения с другими. При ранжировании руководитель “выстраивает” своих сотрудников в сравнительную цепочку — от лучшего к худшему. По результатам работы за аттестационный период. Сравнительные методы являются очень простым способом аттестации сотрудников. Их легко применять и легко понимать. Однако, эти методы слишком односторонни и приблизительны для того, чтобы сделанные с их помощью оценки применялись для целей развития персонала и т.п.

Рассмотренные выше методы аттестации являются традиционными для большинства современных организаций. Они довольно эффективны в крупных иерархических организациях, действующих в условиях достаточно стабильной внешней среды, хотя и не лишены определенных недостатков. Неудовлетворенность многих организаций традиционными методами аттестации побудила их начать активные поиски новых подходов к оценке персонала. Можно выделить несколько направлений в развитии нетрадиционных методов. Во-первых, новые методы аттестации рассматривают рабочую группу (подразделение, бригаду, временный коллектив) в качестве основной единицы организации, делают акцент на оценку работника его коллегами и способность работать в группе. Во-вторых, оценка отдельного сотрудника и рабочей группы производится с учетом результатов всей организации. В-третьих, во внимание принимается не только успешное выполнение сегодняшних функций, сколько способность к профессиональному развитию и освоению новых профессий и навыков.

Нетрадиционные методы аттестации начали распространяться достаточно недавно — 15-20 лет назад, поэтому их до сих пор часто называют экспериментальными к их числу принадлежат метод “360о аттестация”, психологические методы аттестации.

Окончательный выбор методов оценки персонала для каждой конкретной организации является уникальной задачей, решить которую может только руководство самой организации (возможно, с помощью профессиональных консультантов).

Оценка экономической эффективности проектов совершенствования управления персоналом

Разработка и внедрение организационных проектов совершенствования системы управления персоналом требует определенных инвестиций и затрат. Все затраты на совершенствование системы управления персоналом подразделяются на единовременные и текущие. Зачастую эти затраты составляют значительные размеры, поэтому их необходимо учитывать при оценке экономической эффективности совершенствования системы управления персоналом организации.

Единовременные затраты на совершенствование управления включают такие составляющие:

Ку = Ку1 + Ку2 + Ку3 + Ку4, (1)

где Ку1 — предпроизводственные затраты;

Ку2 — капитальные вложения в управление, связанные с внедрением мероприятий;

Ку3 — сопутствующие капитальные вложения в производство, вызванные осуществлением мероприятий;

Ку4 — сопутствующие капитальные вложения при использовании продукции, произведенной после осуществления мероприятий.

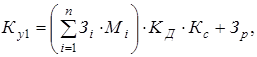

Предпроизводственные затраты (Ку1) состоят из затрат на научно-исследовательские работы, разработку и внедрение мероприятий по совершенствованию управления персоналом. Размер этих затрат определяется по сметной стоимости работ, если они выполняются по договору сторонними организациями. Если работы организация выполняет силами своих работников, то затраты следует определять по формуле:

(2)

(2)

где Зi — месячный оклад i-го работника, занятого разработкой оргпроекта, грн.;

Мi — количество месяцев работы в году i-го работника, занятого разработкой оргпроекта;

n — количество работников, занятых разработкой оргпроекта;

КД — коэффициент, учитывающий дополнительную зарплату;