Этапы процесса управления рисков

1

Риск - неотъемлемая часть бизнеса. Риск непременно должен учитываться при принятии управленческих решений. Поэтому эффективное управление рисками является важнейшей составляющей единого процесса управления современным предприятием. Риск-менеджмент позволяет снизить уровень неопределенности в бизнесе и обеспечить принятие руководителями предприятий более обоснованных решений для достижения поставленных целей.

Сегодня предприятия нуждаются в инструментарии для обеспечения сбалансированного, стабильного развития в соответствии со стратегическими целями. Таким инструментарием является система управления рисками и сбалансированная система показателей. Успешные предприятия уделяют рискам самое пристальное внимание. Тем не менее, зачастую основным инструментом управления рисками является интуиция руководителя.

Данная работа направлена на поэтапное раскрытие процесса управления рисками на предприятии. Именно данная тема позволяет нам наглядно представить систему управления рисками на предприятии.

Этапы процесса управления рисков.

Для обеспечения стабильного развития предприятия важно не только оперативно идентифицировать и эффективно решать возникающие вопросы, но и предвидеть и предотвращать их возникновение и учитывать степень влияния на технико-экономические показатели. Не менее важно иметь резерв для финансирования тех рисков, предотвратить которые невозможно. В особенности это касается вопросов, которые могут поставить под угрозу само существование предприятия. Создание системы управления рисками - закономерный этап развития системы управления современным предприятием.

Необходимость анализа и прогнозирования экономической конъюнктуры, в свою очередь, является причиной того, что западная экономическая наука использует мощнейший математический аппарат. Например, анализ и управление рыночными рисками требует разработок математических моделей, успешное функционирование которых в значительной степени зависит от качества обработки имеющейся информации.

Среди российских риск-менеджеров математические методы анализа рисков не столь востребованы, хотя имеются отдельные проявления, позволяющие сделать вывод об усилении роли математики в исследовании рисков в России.

Однако, несмотря на различия в предпочтениях, следует учитывать, что развитие экономических отношений в России способствует внедрению западного опыта и, как следствие, сближению российского и западного подходов к управлению и исследованию рисков.

Рассматривая этот процесс управления рисками, и российские, и зарубежные исследователи сходятся во мнении, что он состоит из нескольких этапов, и на каждом из этапов исследование риска проявляется в разной степени.

Большинство ученых, - в частности, Балабанов И.Т., Гранатуров В.М., Хохлов Н.В., Човушян Э.О., Сидоров М.А. – считают, что в процессе управления рисками компании должны присутствовать два обязательных этапа – анализ риска и выработка мер по устранению и минимизации риска. Также, по их мнению, каждый из этапов состоит из нескольких подэтапов (например, анализ риска – из качественного и количественного анализа).

В то же время видно, что в остальных вопросах практически каждый исследователь индивидуально подходит к рассмотрению процесса управления рисками. Например, Хохлов Н.В. указывает на неоднозначность разграничения количественного и качественного анализа риска, в противоположность Човушяну Э.О. и Сидорову М.А., четко определяющим, что выявление риска предшествует его оценке.

Балабанов И.Т. в качестве первого этапа риск-менеджмента видит определение "цели риска" (результата, который необходимо получить; им может быть выигрыш, прибыль, доход и т.п.) и рисковых вложений капитала, Хохлов Н.В. акцентирует внимание на этапе принятия решений о путях минимизации риска, когда происходит постановка и распределение задач среди менеджеров.

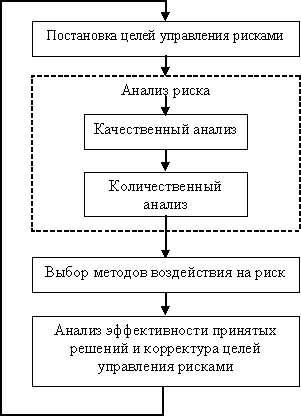

На основе проведенного анализа разработок исследователей в области риск-менеджмента предлагается выделить четыре этапа, наличие которых представляется достаточным и необходимым условием эффективного управления рисками. Следует отметить, что эти четыре этапа являются взаимозависимыми – то есть, результаты, полученные на одном из этапов, могут привести к необходимости корректировки последующих этапов.

Весь процесс управления рисками можно отобразить следующим образом:

Рисунок 1 – Процесс управления рисками

1. Постановка целей управления рисками;

2. Анализ риска;

2.1. Качественный анализ;

2.2. Количественный анализ;

3. Выбор методов воздействия на риск;

4. Анализ эффективности принятых решений и корректура целей управления рисками, и к началу.

Первым этапом управления рисками является постановка (корректировка – при последующем анализе) целей. Балабанов И.Т. замечает, что любое действие , связанное с риском, всегда целенаправленно, так как отсутствие цели делает решение, связанное с риском, бессмысленным. С этим высказыванием следует согласиться, если дополнительно предположить следующее. Во-первых, в рамках этого высказывания следует рассматривать действия компании, которая, будем считать, в отличие от субъективно мыслящего индивида, не осуществляет бесцельных действий. В противном случае вполне может существовать бессмысленный и бесцельный риск. Во-вторых, корректнее сказать, что любое действие, направленное на достижение цели, связано с риском. Даже если нет альтернативного варианта действий, существует риск не достижения цели.

С позиции методологии исследования рисков, на данном этапе происходит определение условий, которым должны удовлетворять методы исследования рисков. Например, определяется, какие меры риска будут применены для оценки степени достижения цели. На основании целей устанавливается характер применяемых методов исследования риска. Так, если поставленная цель является новой для предприятия и если для ее оценки недостаточно статистических данных, значительную долю займут эвристические методы анализа риска.

Вторым этапом риск-менеджмента является анализ риска (повторный анализ риска). Он, в свою очередь, состоит из двух подэтапов – количественного и качественного анализа риска. Ряд авторов, например, Саншайн X., Чаретт Р.Н., Човушян Э.О., Сидоров М.А. для их обозначения используют понятия "выявление" и "оценка" риска. Эти понятия взаимосвязаны. Выявление рисков – это качественная составляющая анализа, а оценка — это количественное описание выявленных рисков. В рамках этого интересна точка зрения Хохлова Н.В., считающего, что часто анализ идет в двух противоположных направлениях — от оценки к выявлению и наоборот. В первом случае уже имеются (зафиксированы) убытки и необходимо выявить причины. Во втором случае на основе анализа выявляются риски и возможные последствия.

В первом случае Хохлов Н.В. абсолютно автономно рассматривает этап анализа риска, что является ошибкой. Как было сказано ранее, все этапы процесса управления риском взаимосвязаны. Поэтому Хохловым Н.В. рассматривается повторный анализ риска, поскольку до этого (на первом этапе) ставились определенные цели (следовательно, руководство сознавало, что оно идет на риск). Рискованная ситуация произошла, и произошло переосмысление риска. По Хохлову Н.В., определяются не столько причины возникновения рисков, сколько причины убытков, что соответствует четвертому этапу. В рамках же полученного знания подэтапы повторного анализа риска идут в стандартном порядке.