Экономическая безопасность хозяйствующего субъекта

7

2. принять систему планирования на новой логике «принцип успеха».он показывает потенциальные возможности улучшения делового планирования и призывает к созданию других подобных систем.

3. правильный выбор и эффективное использование компьютерных программ.

4. соблюдение правовых норм регулирования деятельности.

В предложенном бизнес-плане для ЗАО «Юграимпэкс» рекомендуется:

1. определить критерии оборота персонала (профессиональные знания, коммуникабельность, опыт работы в данной сфере, ответственность, способность работать в команде);

2. определить функции специалистов;

3. выявить и определить случаи рисков, такие как:

- риск колебания цен;

- риск конкуренции;

- форсможерные обстоятельства;

- риск потери оборудования, имущества, сырья.

Для нейтрализации этого нужно застраховать имущество по действительной его стоимости, которая определяется как фактическая его стоимость на день заключения договора. В том случае страховое возмещение равно величине ущерба.

Для нейтрализации остальных видов риска рекомендуется создавать специальные фонды с отчислениями от прибыли 1,5% в год.

4. учитывая относительно высокую себестоимость производства нужно принять меры по увеличению прибыли за счет снижения затрат, а именно:

- организационно-технические меры: увеличивать производство в результате использования средств активного маркетинга, куда входят различные виды рекламы; послепродажное обслуживание; дополнительные льготы покупателям.

На рекламу предназначается расход 0,01% денежных средств от прибыли с обязательным расчетом и фиктивностью рекламы.

Можно усовершенствовать систему окупаемости проекта, для этого необходимо взять кредит на более длительный срок или купить основные средства по низкой цене.

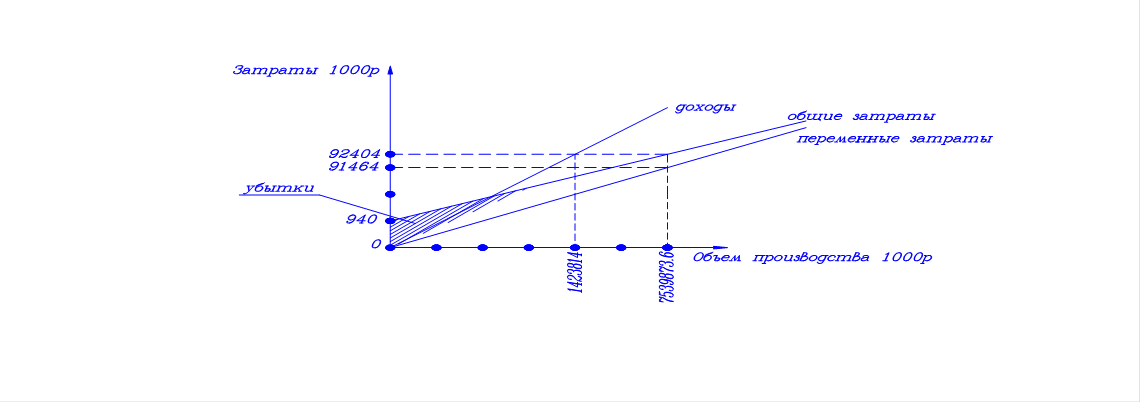

Универсальным методом финансового планирования является метод «издержки – объем – прибыль», позволяющий определять объемы производства и продаж товара с точки зрения их безубыточности; точка безубыточности – это объем продаж, при котором предприятие не имеет убытков, и доходов от проданной продукции хватает на покрытие производственных расходов. Оценка безубыточности дает представление о том, какой объем производства необходим для компенсации произведенных расходов и выхода на уровень самоокупаемости. Для расчета точки безубыточности необходимо данные о 2-х видах затрат: постоянных и переменных.

Уровень безубыточности, выраженный объемом производства определяется по формуле: объем б.уб.= åЗпост./Р(1) –З пер. ,

где åЗпост. -сумма затрат постоянных, З пер.- затраты переменные на 1 вид изделия, Р(1) - средняя цена 1-ого вида изделия.

Объем производства в тыс. руб.= объем б. уб.·Р (1)

объем б.уб.= 940/(110-96,23)=12943,8 руб.

объем б. Уб. в тыс. руб.= 12943,8·110=1423818 руб.

объем производства оптимальный= (сумма затрат постоянных +ВП (прибыль до налогообложения))/(Р(1) – З пер. )

объем производства оптимальный=(940 + 48 838)/(110-96,23)=685443,06 руб.

объем производства оптимальный в тыс. руб. = 685443,06·110=75398736,6 руб.

Исходя из полученных расчетов можно построить график безубыточности, который представлен на рисунке 1.

Рисунок 1

Точка безубыточности равна 1423818 руб. Фактический объем производства ЗАО «Юграимпэкс» составил 95040 тыс. руб. Таким образом анализ безубыточности позволяет определить тот минимальный необходимый объем производства при котором ЗАО «Юграимпэкс» покрывает свои расходы и работает безубыточно.

Точка безубыточности равна 1423818 руб. Фактический объем производства ЗАО «Юграимпэкс» составил 95040 тыс. руб. Таким образом анализ безубыточности позволяет определить тот минимальный необходимый объем производства при котором ЗАО «Юграимпэкс» покрывает свои расходы и работает безубыточно.

Все преложенные выше рекомендации можно использовать при разработке бизнес-плана ЗАО «Юграимпэкс».

Используя данный метод, фирма может увеличить гибкость финансового планирования и снизить финансовый риск за счет изменения структуры издержек, необходимых для производства и реализации продукции.

Заключение

В работе представлена попытка рассмотреть сущность, принципы и основные задачи планирования, в том числе бизнес - планирования. Показаны этапы стратегического планирования. Уделено внимание методике разработки бизнес – плана.

В результате краткого анализа деятельности предприятия и характеристики финансово-хозяйственной деятельности ЗАО «Юграимпэкс», представлен бизнес – план по организации производства выпуска постельного белья в г. Новосибирске.

Составление бизнес –плана для ЗАО «Юграимпэкс» необходимо было выяснить:

1) можно ли увеличить объем продаж;

2) каковы в настоящее время позиции конкурентов;

3) срок окупаемости проекта составляет один год;

4) определить наиболее рациональную структуру управления необходимого количества персонала.

Планируется набирать только высококвалифицированный персонал для обеспечения качественной и высокой производительности труда.

В результате проведенных исследований были сделаны выводы:

1. Выявлено значение бизнес-плана в деятельности ЗАО «Юграимпэкс».

Бизнес – планируемый проект организации производства продукции, проведения работ и оказания услуги в любой сфере деятельности, направленной на получение прибыли.

2. Проанализировав структуру бизнес –плана, которая включает элементы:

Характеристика сферы деятельности; описание предприятия, выбор товаров, анализ рынка, сбыт продукции, финансовый план, конкуренция, организационная структура управления.

3. Составленный бизнес-план для ЗАО «Юграимпэкс», специализируемого на выпуске постельного белья для г. Новосибирска, предложены такие основные рекомендации:

– определение критериев отбора персонала;

– выявление и определение случаев рисков;

– увеличение прибыли за счет уменьшения затрат;

– расчет точки безубыточности объема производства необходим для компенсации производственных расходов.

Разработанный бизнес – план реально показывает возможное осуществление проекта и возврата инвестиций. Достижения планируемого объема производства обеспечивает стабильность входных денежных потоков, получение прибыли или возврата основного долга.

Приложение

Таблица 1.

Стоимость основных средств

| № |

Наименование | Кол-во, шт. | Цена, руб. |

| 1 | Швейная машинка ''Зингер'' | 3 | 15 000 |

| 2 | Оверлок ''Зингер'' | 3 | 6 000 |

| 3 | Доска гладильная | 3 | 1 800 |

| 4 | Утюг (Teffal) | 3 | 4500 |

|

Итого: | 12 | 27 300 |