Финансовые инструменты: сущность, виды, классификация

2

| |||

Риунок 1. Классификация финансовых инструментов

Первичные финансовые инструментыФ

К первичным относятся финансовые инструменты, с определенностью предусматривающие покупку/продажу или поставку/получение некоторого финансового актива, в результате чего возникают взаимные финансовые требования. Иными словами, денежные потоки, формирующиеся в результате надлежащего исполнения этих договоров, предопределены. В качестве такого актива могут выступать денежные средства, ценные бумаги, дебиторская задолженность и др.В основе многих финансовых инструментов и операций лежат ценные бумаги. Ценная бумага — это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. К имеющим хождение на территории России ценным бумагам, непосредственно затрагивающим деятельность подавляющего большинства коммерческих организаций, относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

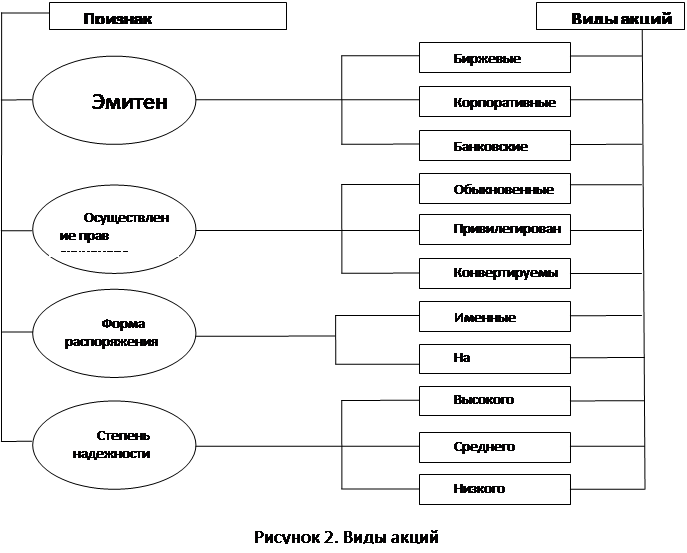

Акции и облигации

Акция — это ценная бумага, удостоверяющая вложение каптала в акционерное общество и гарантирующая получение части его прибыли в виде дивиденда.

Выпуск акциё акционерного общества осуществляется в размере, определяемом предприятием и его трудовым коллективом. Предприятия, организации, учереждения приобретают акции предприятий и акционерных обществ после уплаты установленных законадательством налогов и других платежей в бюджет, за счет средств, поступающих в распоряжение трудовых коллективов.

Облигация – ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с уплатой фиксированного процента.

Облигация удостоверяет отношения займа между ее владельцем и лицом, выпустившим документ. Эмитент, выпустивший облигации, обязуется погасить в определенный срок ссуду и выплатить ссудный процент, который представляет собой часть чистой прибыли, полученной благодаря займу.

Облигации классифицируются следующим образом:

· именные

· на предъявителя

· с фиксированными % ставками

· беспроцентные (целевые)

· свободно обращающиеся

· с правом досрочного погашения

· краткосрочные

· долгосрочные

· безсрочные, или «вечные» (рентные облигации)

Виды облигаций:

· закладные, обеспеченные физическими активами или ценными бумагами эмитента

· беззакладные, не обеспеченные каким либо материальными активами

· отзывные — облигации, которые эмитент должен досрочно отозвать(погасить) по цене, большей лицевой стоимости облигации

· расширяемые и сужаемые — облигации, у которых возможно изменение сроков задолженности

· конвертируемые, дающие право их обмена на доходные облигации или акции эмитента

Договор займа

Согласно ст. 807 Гражданского кодекса РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. В качестве заимодавца могут выступать любые физические и юридические лица, причем в случае, когда заимодавцем выступает юридическое лицо, договор должен быть заключен в письменной форме независимо от суммы займа. Договор займа считается заключенным с момента передачи денег или других вещей. В договоре должны быть определены финансовые обязанности сторон, включая санкции за нарушение условий договора. В соответствии с соглашением сторон заемщик может выдавать вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы (ст. 815 ГК РФ).

Договор займа может быть заключен путем выпуска и продажи облигаций (ст. 816 ГК РФ). Облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от эмитента облигации в предусмотренный срок: (а) ее номинальной стоимости или иного имущественного эквивалента и (б) фиксированного в облигации процента от номинала или другие имущественные права. Таким образом, в любом случае при реализации договора займа у заимодавца возникает финансовый актив как право требования суммы займа с причитающимися процентами, а у заемщика — финансовое обязательство как обязанность предоставить заемщику соответствующую сумму согласно условиям договора.

Договор банковского вклада

Согласно ст. 834 ГК РФ по договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором. Подобный договор является разновидностью договора займа, в котором в роли заимодавца выступает вкладчик, а заемщика — банк, причем для привлечения денежных средств во вклады банк должен отвечать определенным требованиям: иметь лицензию Центрального банка России, осуществлять банковскую деятельность в течение не менее двух лет, иметь резервные фонды в размере, предусмотренном законодательством, и др. Договор по банковскому вкладу всегда оформляется в письменном виде (в противном случае договор ничтожен), а его существенным условием является обязанность банка платить вкладчику проценты. Договор банковского вклада не допускает осуществления расчетных операций за товары (работы, услуги), иными словами, по окончании срока договора сумма вклада возвращается юридическому лицу в безналичном порядке или, в предусмотренных законодательством случаях, наличными деньгами. Письменным доказательством заключения договора банковского вклада может быть: для физического лица — сберегательная книжка или сберегательный сертификат, для юридического лица — депозитный сертификат.

Договор банковского счета

Согласно ст. 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. В приведенном определении описаны две группы отношений между банком и клиентом: (а) зачисление денег на счет и (б) выполнение поручений клиента о производстве платежей со счета. Оформление договора об открытии банковского счета в документальной форме не является обязательным — достаточно заявления клиента с разрешительной надписью руководителя банка (перечень прилагаемых к заявлению документов утвержден централизованно).