Управление инновациями на предприятии

4

Предприятию необходимо решить, когда, где, кому и как предложить свой новый товар на рынке. Частично ответы на эти вопросы были получены на предыдущих этапах.

Первое решение — о своевременности выпуска нового товара на рынок. К моменту завершения работы над товаром на рынке может сложиться ситуация, когда предприятию предпочтительнее отложить на время новинку и подождать более удачной конъюнктуры.

Следующий важный вопрос — где выпускать товар на рынок: в одном регионе или в нескольких, в общенациональном масштабе или в международном. У многих предприятий нет ни средств, ни возможностей, ни уверенности в своих силах, позволяющих выходить с новинками сразу на общенациональный рынок. За рубежом обычной является следующая практика. Большинство фирм устанавливают временной график последовательного освоения рынков. В частности, небольшие фирмы выбирают привлекательный для себя город и проводят блиц-компанию по выходу на его рынок. Затем таким же образом один за другим осваиваются рынки других городов. Крупные фирмы выпускают новинку сначала на рынки какого-то одного региона, потом другого. Фирмы, располагающие сетями общенационального распределения (например, автомобильные корпорации) нередко выпускают свои новые модели сразу на общенациональный рынок.

Решение о том, кому адресовать свою продукцию, какие из последовательно осваиваемых рынков потребителей являются наиболее выгодными, куда направить основные усилия по стимулированию сбыта, фирмы, скорее всего, принимают по результатам пробного маркетинга. В идеале для товаров широкого потребления первостепенные сегменты рынка должны обладать следующими характеристиками [1]:

— состоять из ранних последователей (покупателей, быстро реагирующих на новинку);

— эти ранние последователи должны быть активными потребителями;

— они должны быть лидерами мнений и благоприятно отзываться о товарах;

— они должны быть доступны для охвата при небольших затратах.

Не менее важен вопрос и о том, каким образом вывозить новые товары на рынки. Обычно зарубежные фирмы разрабатывают план действий для последовательного вывоза новинки на рынки, составляет сметы для различных элементов комплекса маркетинга и прочих мероприятий отдельно для каждого рынка.

Глава 3 Оценка инновационных проектов

Общая экономическая эффективность инноваций

Методическими рекомендациями по оценке инвестиционных проектов и их отбору для финансирования (утвержденными Госстроем, Министерством экономики, Министерством финансов и Госкомпромом РФ №7-12/47 от 31 марта 1994 г.) установлены следующие основные показатели эффективности инновационного проекта (рис. 7) [1]:

1.Коммерческая (финансовая) эффективность, учитывающая финансовые последствия реализации проекта для его непосредственных участников.

2.Бюджетная эффективность, отражающая финансовые последствия осуществления проекта для федерального, регионального и местного бюджетов.

3.Народнохозяйственная экономическая эффективность, учитывающая затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение.

Методы оценки инновационных проектов

Существует несколько методов оценки инвестиционных проектов (рис.9). Все они основаны на оценке и сравнении объема предполагаемых инвестиций и будущих денежных поступлений, обусловленных инвестициями.

|

Рис. 7: Методы оценки инвестиционных проектов [3].

1. Срок окупаемости инвестиций [6].

Одним из самых простых и широко распространенных методов оценки является метод определения срока окупаемости инвестиций. Срок окупаемости определяется подсчетом числа лет, в течение которых инвестиции будут погашены за счет получаемого дохода (чистых денежных поступлений).

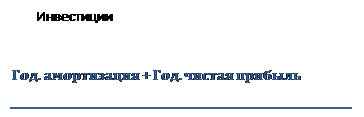

При равномерном распределении денежных поступлений по годам:

![]() Срок окупаемости (n) =

Срок окупаемости (n) =

Если денежные доходы (прибыль) поступают по годам неравномерно, то срок окупаемости равен периоду времени (числу лет), за который суммарные чистые денежные поступления (кумулятивный доход) превысят величину инвестиций.

В общем виде срок окупаемости n равен периоду времени, в течение которого:

å Pk > I,

где Pk - чистый денежный доход в год k, обусловленный инвестициями. Рассчитывается как сумма годовой амортизации в k-й год и годовой чистой прибыли за k-й год; I - величина инвестиций.

Метод расчета срока окупаемости наиболее прост с точки зрения применяемых расчетов и приемлем для ранжирования инвестиционных проектов с разными сроками окупаемости. Однако он имеет ряд существенных недостатков.

Во-первых, он не делает различия между проектами с одинаковой суммой общих (кумулятивных) денежных доходов, но с разным распределением доходов по годам.

Этот метод, во-вторых, не учитывает доходов последних периодов, т.е. периодов времени после погашения суммы инвестиций.

Однако в целом ряде случаев применение этого простейшего метода является целесообразным. Например, при высокой степени риска инвестиций, когда предприятие заинтересовано вернуть вложенные средства в кратчайшие сроки, при быстрых технологических переменах в отрасли или при наличии у предприятия проблем с ликвидностью основным параметром, принимаемым во внимание при оценке и выборе инвестиционных проектов, является как раз срок окупаемости инвестиций.

2. Коэффициент эффективности инвестиций [6].

Другим достаточно простым методом оценки инвестиционных проектов является метод расчета коэффициента эффективности инвестиций (бухгалтерской рентабельности инвестиций).

|