Совершенствование менеджмента с учетом корпоративной культуры на примере Студии Лебедева

18

Ими должен руководствоваться менеджер при внедрении методов экономической мотивации:

- премии не должны быть слишком общими и распространенными, поскольку в противном случае их будут воспринимать просто как часть обычной зарплаты в обычных условиях;

- премия должна быть связана с личным вкладом работника в производство, будь то индивидуальная или групповая работа;

- должен существовать какой-либо приемлемый метод измерения этого увеличения производительности;

- работники должны чувствовать, что премия зависит дополнительных, а не нормативных усилий;

- дополнительные усилия работников, стимулированные премией должны покрывать затраты на выплату этих премий.

Как уже отмечалось, способы экономического стимулирования должны зависеть не только от специфики фирмы в целом, но и варьироваться в зависимости от специализации работников.[4]

Приведенный список не является исчерпывающим (такой список по отмеченным выше причинам составить практически невозможно). Однако он демонстрирует принципиальную разницу подхода к разработке систем экономического стимулирования по группам персонала. Из него видно, что, например, система вознаграждения за сверхурочную работу обладает значительно большей универсальностью, чем схема долевого участия в бизнесе[5].

Система вознаграждения и оплата труда работников должна на предприятиях соответствовать таким экономически целям, как обеспечение справедливого распределения материальных благ, достижение полной занятости сотрудников, стимулирование производительного поведения работников, рост продуктивности труда и т.п.

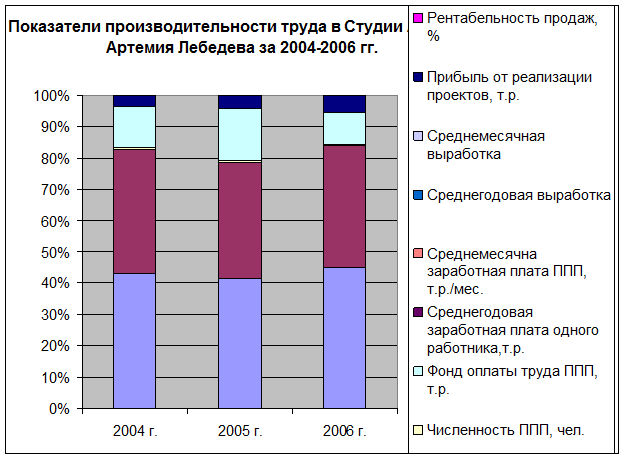

Грамотно поставленная кадровая работа, развитая корпоративная культура и система мотивации сотрудников повлияли на производительность труда персонала, как видно из Таблиц 3 и 4.

Анализ производительности труда в Студии Артемия Лебедева

Таблица 3.

Основные технико-экономические показатели Студии Артемия Лебедева в 2004-2006 гг.

|

Показатели |

2004 г. |

2005 г. |

Рост к 2005г. |

2006 г. |

Рост к 2006 г. | ||

|

Абсолютный |

Относительный |

Абсолютный |

Относительный | ||||

|

Объем реализованных проектов, услуг, т.р. |

118536 |

117911 |

-625 |

99,47 |

301643 |

183732 |

255,82 |

|

Себестоимость проектов, услуг, т.р. |

108794 |

106387 |

-2407 |

97,79 |

264626 |

158239 |

248,74 |

|

Численность ППП, чел. |

2319 |

2393 |

74 |

103,19 |

2320 |

-73 |

96,95 |

|

Фонд оплаты труда ППП, т.р. |

35383 |

47212 |

11829 |

133,43 |

67089 |

19877 |

142,10 |

|

Среднегодовая заработная плата одного работника,т.р. |

152,4 |

196,8 |

4,44 |

129,13 |

289,2 |

9,24 |

146,95 |

|

Среднемесячна заработная плата ППП, т.р./мес. |

12,7 |

16,4 |

0,37 |

129,13 |

24,1 |

0,77 |

146,95 |

|

Cреднегодовая выработка |

51,12 |

49,32 |

-1,8 |

96,48 |

130,08 |

80,68 |

263,75 |

|

Среднемесячная выработка |

4,26 |

4,11 |

-0,15 |

96,48 |

10,84 |

6,73 |

263,75 |

|

Опережение темпа роста з/пл. над темпами выработки |

-32,65 |

116,80 | |||||

|

Прибыль от реализации проектов, т.р. |

9742 |

11524 |

1782 |

118,29 |

37017 |

25493 |

321,22 |

|

Рентабельность продаж, % |

8,22 |

9,77 |

1,55 |

118,85 |

12,27 |

2,50 |

125,59 |