Роль целеполагания в процессе планирования;Функции менеджмента, механизм их реализации;Виды учёта

7

4.Контроль

Контроль - это процесс, обеспечивающий достижение целей организации. Он необходим для обнаружения и разрешения возникающих проблем раньше, чем они станут слишком серьезными, и может также использоваться для стимулирования успешной деятельности.

Процесс контроля состоит из установки стандартов, изменения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов.

Контроль - это критически важная и сложная функция управления. Одна из ваднейших особенностей контроля, которую следует учитывать в первую очередь, состоит в том, что контроль должен быть всеобъемлющим. Каждый руководитель, независимо от своего ранга, должен осуществлять контроль как неотъемлемую часть своих должностных обязанностей, даже если никто ему специально этого не поручал.

Контроль есть фундаментальнейший элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля. Действительно, фактически все они являются неотъемлемыми частями общей системы контроля в данной организации. Это обстоятельство станет более понятным после того, как мы познакомимся с тремя основными видами контроля: предварительным, текущим и заключительным. По форме осуществления все эти виды контроля схожи, так как имеют одну и ту же цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только временем осуществления.

Предварительный контроль обычно реализуется в форме определенной политики, процедур и правил. Прежде всего он применяется по отношению к трудовым, материальным и финансовым ресурсам. Текущий контроль осуществляется, когда работа уже идет и обычно производится в виде контроля работы подчиненного его непосредственным начальником. Заключительный контроль осуществляется после того, как работа закончена или истекло отведенное для нее время.

Текущий и заключительный контроль основывается на обратных связях. Управляющие системы в организациях имеют разомкнутую обратную связь, так как руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в ее работу, изменяя и цели системы, и характер ее работы.

Заключение.

Четыре функции управления - планирование, организация, мотивация и контроль - имеют две общих характеристики: все они требуют принятия решений, и для всех необходима коммуникация, обмен информацией, чтобы получить информацию для принятия правильного решения и сделать это решение понятным для других членов организации. Из-за этого, а также вследствие того, что эти две характеристики связывают все четыре управленческие функции, обеспечивая их взаимозависимость, коммуникации и принятие решений часто называют связующими процессами.

Принятие решений - это выбор того, как и что планировать, организовывать, мотивировать и контролировать. В самых общих чертах именно это составляет основное содержание деятельности руководителя.

Основным требованием для принятия эффективного объективного решения или даже для понимания истинных масштабов проблемы является наличие адекватной точной информации. Единственным способом получения такой информации является коммуникация.

Коммуникация - это процесс обмена информацией, ее смысловым значением между двумя или более людьми.

Виды учёта и их назначения

Каждый субъект производственного менеджмента применяет, как правило, собственную технологию управления. Но в то же время в управлении экономикой предприятия существует определенная логика взаимодействия функций, обусловленная логической последовательностью процессауправления.

Целесообразно выделить четыре стадии этого процесса:

На первой стадии ставится цель функционирования управляемого объекта, определяются количественные характеристики развития;

на второй — организуются необходимые условия для функционирования управляемого объекта;

на третьей — ведутся учет и контроль состояния объекта с точки зрения промежуточных или конечных результатов, которыми оценивается степень достижения целей;

на четвертой — осуществляется регулирование отклонений, возникающих в ходе реализации целей, а также стимулирование, заключающееся в поощрении работников и коллективов с целью повышения результативности их деятельности. Определение целей развития объекта, их воплощение в конкретных экономических показателях связано с выполнением большой и сложной работы в области экономического моделирования желаемого состояния управляемого объекта. Но оптимальные плановые модели всегда базируются на данных прогноза, в основе которого лежат результаты анализа показателей деятельности предприятия за предыдущий период, тенденции его внутреннего развития, цели и ограничения, заданные ей внешней средой. Таким образом, вторая стадия процесса управления связана с координацией функций и формированием организационных структур управления. Целенаправленное воздействие на объект управления предполагает постоянное сравнение его проектируемых и достигнутых характеристик, выявление отклонений фактических величин от нормативных, плановых и прогнозных показателей. В этом суть функции контроля, призванного во всех возможных случаях сигнализировать не только о случившихся, но и намечающихся отклонениях, с тем, чтобы регулирование могло вестись в превентивном порядке.

Функции контроля всегда предшествует функция учета. Ее содержание составляют процессы фиксации первичной информации о хозяйственных операциях и группировки данных по строго определенным признакам, направлениям, периодам. Благодаря учету обеспечивается сохранность ценностей, и вместе с тем субъект управления имеет возможность получать информацию об имеющихся ресурсах. Именно учет создает возможность реального контроля за ходом производства, за его результатами на предприятии.

Таким образом, на третьей стадии процесса управления выступают еще две функции управления — учет и контроль, с помощью которых поддерживается обратная связь между управляющей системой и управляемым объектом.

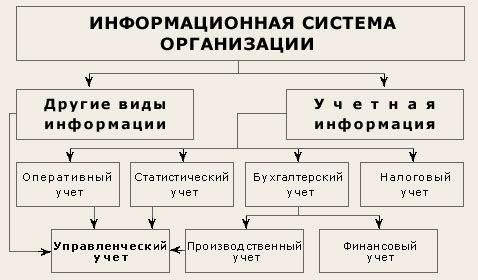

Эффективность любой системы управления во многом зависит от качества, своевременности и достоверности представленной информации. Информационная система организации состоит из различных подсистем, среди которых наибольший удельный вес занимает экономическая, использующая, в основном, информацию учетной системы. Место современной учетной системы в общем информационном поле коммерческой организации можно представить в виде следующей схемы (рис. 1.3).

Рис.3 Учетная система в информационном поле организации

Как видно из представленной схемы, учетная система организации состоит из оперативного, статистического, налогового и бухгалтерского учета. Каждый из них отличается составом отражаемых явлений, назначением и способами осуществления.

Оперативный учет представляет собой систему текущего наблюдения и контроля за отдельными хозяйственными операциями в ходе их непосредственного осуществления. Особенностью его является то, что он быстро дает сведения об отдельных хозяйственных фактах.