Обоснование и выбор дивидендной политики АО

4

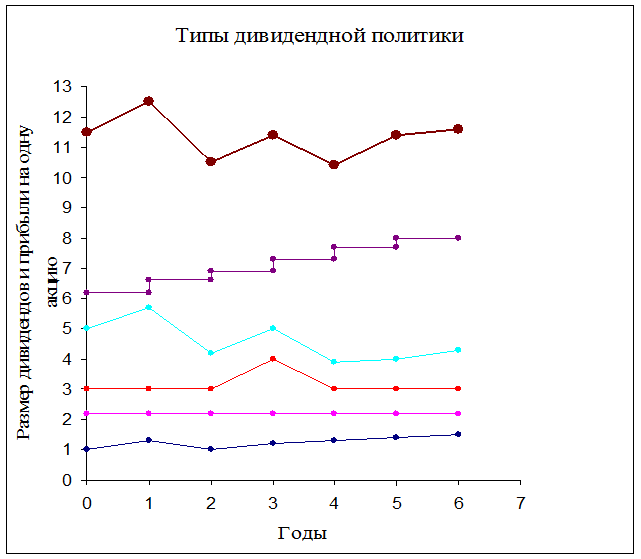

Различные типы дивидендной политики акционерной компании представлены на графике.

Динамика размера дивидендов на одну акцию при различных типах дивидендной политики.

Рис. 2

Ряд1 – Остаточная политика дивидендных выплат

Ряд2 – Политика стабильного размера дивидендных выплат

Ряд3 – Политика минимального стабильного размера дивидендов с надбавкой в

отдельные периоды

Ряд4 – Политика стабильного уровня дивидендов по отношению к прибыли

Ряд5 – Политика постоянного возрастания размера дивидендов

Ряд6 – Размер прибыли компании

Порядок выплаты дивидендов

Дивидендом является часть чистой прибыли предприятия, подлежащая распределению среди акционеров, приходящаяся на одну обыкновенную или привилегированную акцию. Чистая прибыль, направляемая на выплату дивидендов, распределяется между акционерами пропорционально числу и виду принадлежащих им акций.

Предприятие вправе ежеквартально, раз в полгода или раз в год принимать решение о выплате дивидендов по размещенным акциям, если иное не установлено Федеральным законом «Об акционерных обществах» и Уставом предприятия.

Предприятие обязано выплатить объявленные по каждой категории акций дивиденды. Дивиденды выплачиваются деньгами, а в случаях, предусмотренных Уставом предприятия, иным имуществом.

Дивиденды выплачиваются из чистой прибыли предприятия за текущий год. Дивиденды по привилегированным акциям определенных типов могут выплачиваться за счет специально предназначенных для этого фондов предприятия. Решение о выплате промежуточных (ежеквартальных, полугодовых) дивидендов, размере дивиденда и форме его выплаты по акциям каждой категории принимается Советом Директоров предприятия. Решение о выплате годовых дивидендов, размере дивиденда и форме его выплаты по акциям каждой категории принимается Общим Собранием акционеров по рекомендации Совета Директоров предприятия. Размер годовых дивидендов не может быть больше рекомендованного Советом Директоров предприятия и меньше выплаченных промежуточных дивидендов. Общее Собрание акционеров вправе принять решение о невыплате дивиденда по акциям определенных категорий, а также о выплате дивидендов в неполном размере по привилегированным акциям, размер дивиденда по которым определен в Уставе. Дата выплаты годовых дивидендов определяется Уставом предприятия или решением Общего Собрания акционеров о выплате годовых дивидендов. Дата выплаты промежуточных дивидендов определяется решением Совета Директоров Общества о выплате промежуточных дивидендов, но не может быть ранее 30 дней со дня принятия такого решения.

Для каждой выплаты дивидендов Совет Директоров предприятия составляет список лиц, имеющих право на получение дивиденда. В список лиц, имеющих право на получение промежуточных дивидендов, должны быть включены акционеры и номинальные держатели акций, включенные в реестр акционеров предприятия не позднее, чем за 10 дней до даты принятия Советом Директоров предприятия решения о выплате дивидендов. А в список лиц, имеющих право на получение годовых дивидендов, акционеры и номинальные держатели акций, внесенные в реестр акционеров предприятия на день составления списка лиц, имеющих право участвовать в годовом Общем Собрании акционеров.

Предприятие не вправе принимать решение о выплате, объявлении дивидендов по акциям: до полной оплаты всего уставного капитала предприятия; до выкупа всех акций, которые должны быть выкуплены в соответствии с «Положением о порядке приобретения и выкупа предприятием размещенных акций»; если на момент выплаты дивидендов оно отвечает признакам несостоятельности, банкротства в соответствии с правовыми актами Российской Федерации о несостоятельности, банкротстве предприятий или указанные признаки появятся у предприятия в результате выплаты дивидендов; если стоимость чистых активов предприятия меньше его уставного капитала, и резервного фонда, и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше их размера в результате выплаты дивидендов. Предприятие не вправе принимать решение о выплате дивидендов по обыкновенным акциям и привилегированным акциям, размер дивиденда по которым не определен, если не принято решение о выплате в полном размере дивидендов по всем типам привилегированных акций, размер дивиденда по которым определен Уставом предприятия.

Предприятие не вправе принимать решение о выплате дивидендов по привилегированным акциям определенного типа, по которым размер дивиденда определен Уставом, если не принято решение о полной выплате дивидендов по всем типам привилегированных акций, предоставляющим преимущество в очередности получения дивидендов перед привилегированными акциями этого типа.

Рыночная стоимость акций и основные методы ее расчета

Курсовая цена акций и дивидендная политика взаимосвязаны, хотя какой-то предопределенной формализованной зависимости не существует. Выше отмечалось, что разумная дивидендная политика может способствовать снижению флуктуации курсовой цены. Курсовая цена складывается под воздействием различных случайных факторов. В финансовом менеджменте разработаны некоторые приемы искусственного регулирования курсовой цены, которые при определенных условиях могут оказать влияние и на размер выплачиваемых дивидендов. К ним относятся дробление, консолидация и выкуп акций.

Методика дробления акций

Эта методика, называемая еще методикой расщепления, или сплита, акций, не относится непосредственно к форме выплаты дивидендов, однако она может влиять на их размер. Дробление акций производится обычно процветающими компаниями, акции которых со временем повышаются в цене. Многие компании стараются не допускать слишком высокой цены своих акций, поскольку это может повлиять на их ликвидность (общеизвестно, что при прочих равных условиях более низкие в цене акции более ликвидны). Техника дробления такова. Получив разрешение от акционеров на проведение этой операции, директорат компании в зависимости от рыночной цены акций определяет наиболее предпочтительный масштаб дробления: например, две новые акции за одну старую, три новые акции за одну старую и т. д. Далее производится замена ценных бумаг. Валюта баланса, а также структура собственного капитала в этом случае не меняются, увеличивается лишь количество обыкновенных акций. Возможна и обратная процедура (консолидация акций) - несколько старых акций меняются на одну новую (пропорции могут быть любыми). Что касается дивидендов, то здесь все зависит от директората и самих акционеров; в частности, дивиденды могут измениться пропорционально изменению нарицательной стоимости акций, т.е. дробление акций в принципе не влияет на долю каждого акционера в активах компании. Однако если новая нарицательная стоимость и новый размер дивиденда были установлены с использованием разных алгоритмов, это может оказать влияние на получаемый акционерами доход. Следует отметить, что и эта, и предыдущая методика имеют одну общую негативную черту - они сопровождаются дополнительными расходами по выпуску новых ценных бумаг.