Стратегии ценообразования, применяемые в аптеке «Фалвест-Фарм» (дистрибутор в настоящий момент)

9

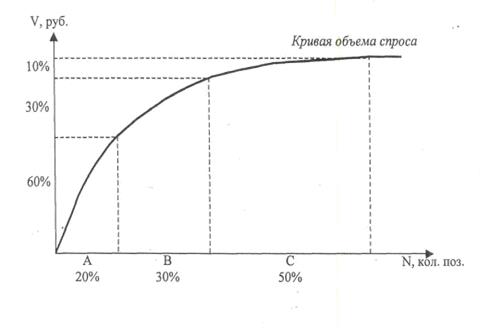

В этих условиях представляется необходимым выявление существующих взаимосвязей между характеристиками спроса и использование этих взаимосвязей для установления цен и управления товарным запасом фармацевтического предприятия. В этой связи предлагается использование матрицы товарных сегментов (ABCVXYZ - анализ), которая предполагает ранжирование всего ассортимента фармацевтического предприятия по показателю коммерческой привлекательности2. Коммерческая привлекательность товара для фармпредприятия определяется суммой реализации этого товара за определенный период времени. В свою очередь сумма реализации, зависит от двух составляющих - количества единиц реализованного товара и его цены продажи. Первая составляющая отражает рыночный спрос, вторая - интерес фармпредприятия в реализации более дорогого препарата. В соответствии с предлагаемой методикой товарный ассортимент фармпредприятия разбивается на товарные сегменты, каждому из которых присваиваются два индекса, в зависимости от роли в продажах предприятия: ABC - по признаку " объем реализации" и XYZ - по признаку "цена за единицу". При этом группа А - позиции, пользующиеся наибольшим спросом, В - позиции, занимающие среднее положение по этому параметру и С - позиции с умеренным спросом. К группе Z относятся самые дорогие препараты ассортимента, Y - умеренно дорогие и X - наиболее дешевые позиции. Практика функционирования фармацевтических предприятий показывает следующее соотношение между группами А, В, С (рис. 2).

Рисунок 2.Зависимость объема реализации фармпрепаратов (в ден. ед.) от количества товарных позиций. На рис. 3 приведена матрица товарных сегментов, построенная на основе ABCYXYZ - анализа. Матрица показывает очевидные характеристики спроса и характеристики ценового диапазона ассортимента, а также уровень привлекательности товара с точки зрения рынка и предприятия.  Рисунок 3. Матрица товарных сегментов, построенная на основе ABCVXYZ анализа. Использование матрицы товарных сегментов позволяет определить максимальные цены, которые предприятие может запросить за свою продукцию в рамках товарных сегментов. Нижний уровень цены определяется издержками, которые несет предприятие.

Рисунок 3. Матрица товарных сегментов, построенная на основе ABCVXYZ анализа. Использование матрицы товарных сегментов позволяет определить максимальные цены, которые предприятие может запросить за свою продукцию в рамках товарных сегментов. Нижний уровень цены определяется издержками, которые несет предприятие.

Исходя из изложенного, можно сделать вывод: при ценообразовании необходимо учитывать влияние всех основных факторов.

.Мы начали анализировать статистику цен оптовых предложений на рынке нескольких ведущих дистрибьюторов. Результаты анализа свидетельствовали о том, что при стабильной цене производителя цена на оптовом рынке совершенно непредсказуема. Колебания между средним и максимальным (минимальным) уровнями оптовых цен порой достигают 17%. Анализируя эту информацию, мы сможем учесть в модели ценообразования такой немаловажный внешний фактор, как цены конкурентов.

Однако в погоне за целевой прибылью следует помнить, что цены на товары бывают эластичными и неэластичными. Ценовая эластичность спроса определяется особенностями данного товара. Если товар отличается уникальными свойствами, высоким качеством или его нет у других дистрибьюторов, иными словами, если это «эксклюзив», тогда изменение цены слабо влияет на уровень продаж. Из накопленных в течение многих лет статистических данных мы выделили информацию о тех товарах, цены на которые эластичны, менее эластичны и неэластичны. В табл. 2 в качестве товара, эластичного по цене, приведены продажи препарата Корвалол 25 мл компанией «Фалвест-Фарм» при разных уровнях цен. [Приложение, табл. 2]

Анализируя данную таблицу, делаем вывод о том, что при низкой цене покупатели готовы приобретать большее количество товара, однако для фирмы это не выгодно, поскольку она несёт убытки.

Самым сложным оказалось определение затрат на единицу товара.

На сегодняшний день в сфере обращения фармацевтической продукции наиболее используемой методикой является распределение таких затрат пропорционально их стоимости. Насколько точно отражают полученные затраты на единицу товара затраченные усилия на его реализацию? Приведем пример. Предположим, что компании необходимо доставить клиенту, заказанный товар:

—Ровамицин табл. 1 500 000 МЕ № 16, производитель «Авентис Фарма», по цене 33 руб., 100 упаковок.

—Вата стерильная 50 г ролик, по цене 1,05 руб., 3143 упаковки.

Очевидно, для того чтобы отобрать на складе этот товар, погрузить его в машину, персоналу необходимо затратить больше усилий и времени на 3143 упаковки ваты, чем на 100 упаковок Ровамицина. Предположим, что затраты фирмы составляют 10%, тогда для Ровамицина они составят 33•100•10% = 330 руб., для ваты — соответственно 1,05• 3143•10% = 330 руб.

В действительности затраты, связанные с доставкой ваты конечному потребителю, на порядок выше, чем затраты, связанные с доставкой Ровамицина. Таким образом, данная методика не только не позволяет оценить действительные затраты на единицу товара, но и отрицательно влияет на прибыль. Большие, чем необходимо, затраты на единицу товара приводят к завышению цены и снижению продаж, а меньшие, чем необходимо, — к занижению цены и убыткам для компании с каждой проданной упаковкой.

Возникает вопрос, как оценить действительные затраты и какую базу распределения следует использовать? Служба менеджмента компании «Фалвест-Фарм» разработала уникальную методику, позволяющую с достаточной точностью определить затраты на упаковку каждого товара в ассортименте. Полученные результаты приведены в Приложении 1.

Объясним более подробно, как вычислить точку безубыточности и получить необходимые результаты. Для того чтобы определить точку безубыточности для товара, необходимо вычислить прибыль, получаемую с каждой упаковки товара. Для этого определяем, какие затраты несет компания с каждой проданной единицей товара, и сумму затрат, которая остается неизменной с каждой дополнительно проданной единицей товара. После чего, зная себестоимость товара и затраты на реализацию каждой дополнительной единицы товара, определяли, сколько упаковок данного товара необходимо продать, чтобы чистой прибылью с каждой единицы товара покрыть постоянные затраты, связанные с реализацией данного товара.

Согласно результатам анализа валовой доход не является определяющим фактором в ценообразовании. Товар I имеет самую высокую маржу, но он является наиболее затратным (затраты равны 0,14 руб.), и поэтому затраты «съедают» весь полученный доход и даже больше. В конечном счёте, товар I оказывается убыточным и с каждой проданной единицей товара компания несет убытки.

Что же касается товара II, для которого также характерны высокая маржа и большие объемы продаж, то он не приносит фирме прибыли, сколько бы упаковок данного товара не было продано.

Напротив, товары III и IV имеют более низкую маржу, а затраты на их реализацию гораздо ниже. С каждой проданной упаковкой товара сверх точки безубыточности компания получает чистую прибыль.

Таким образом, мы попытались ознакомить вас с методикой ценообразования, которую компания «Фалвест-Фарм» считает на сегодняшний день наиболее эффективной. Выше мы упомянули о 4 основных методиках и охарактеризовали 3 из них. Что касается четвертой методики, то мы ее еще не использовали. Но так как компания является творческой, смелой и новаторской — наверняка когда-нибудь испробуем и ее.