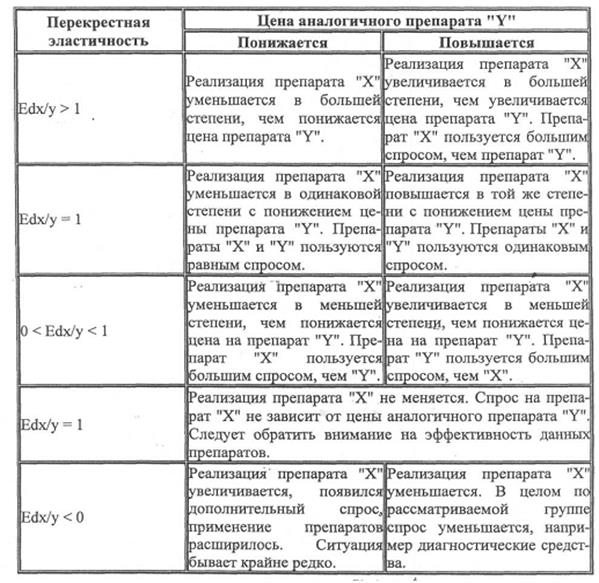

Стратегии ценообразования, применяемые в аптеке «Фалвест-Фарм» (дистрибутор в настоящий момент)

8

Фирма «Фалвест-Фарм» не учитывает выше названных элементов, что в итоге приводит постоянным убыткам и неумении самостоятельно выбрать экономически обоснованный метод ценообразования и грамотно применить стратегию ценообразования.

.Так, в 2000 г. мы выбрали для себя именно эту методику, совершенствованием которой занимаемся и в настоящее время. Для того чтобы определить цену продажи, нам пришлось привлечь к работе всех ведущих менеджеров компании и провести с ними не один мозговой штурм. Мы даже не предполагали, что ценовое решение потребует от нас ответов на следующие вопросы:

1)Кто «мы» на этом рынке, и «какими» хотим себя видеть в будущем? (Так родилась миссия компании «Фалвест-Фарм»);

2)Где и как мы работаем сегодня, где и как собираемся работать в будущем? (Так был создан стратегический план развития компании на 5 лет);

3)Кто наши клиенты? (Разработка модели индивидуального подхода к клиентам, системы качественного обслуживания и ориентации на потребителя);

4)Кто наши конкуренты? (Мы серьезно задумались о создании конкурентных преимуществ в конкретных регионах);

5)Каковы наши издержки и как выглядит их структура?

Отвечая на последний вопрос, мы разделили затраты на следующие категории.

—Переменные:

· административные;

· операционные.

—Постоянные:

· административные.

Если постоянные затраты остаются неизменными, то переменные увеличиваются с ростом объема продаж . [16].

Знание уровня постоянных и переменных издержек позволяет снижать полные издержки производства и соответственно цены на лекарственные препараты за счет экономии от масштаба (производства), то есть снижение долгосрочных средних издержек компании по мере увеличения объема производства и реализации товара. Кроме экономии от масштаба, снижение издержек может происходить по мере накопления персоналом производственного опыта и опыта реализации товара. По мере того, как персонал (управленческий, торговый и т.д.) приобретает опыт, средние издержки на производство и реализацию данного объема товара уменьшаются, что связано, главным образом, с экономией рабочего времени и повышением производительности труда. В условиях позаказного производства и реализации продукции, которое характерно для значительного числа фармацевтических предприятий, подразделение затрат на постоянные и переменные позволяет достаточно четко установить причинно-следственные связи при распределении накладных расходов по товарным позициям и соответственно на этой основе определить издержки. По мнению автора, это возможно на основе использования ABC-калькуляции (Activity Based Costing Calculation), которая предполагает группировку затрат по операциям их вызвавшим. При формировании ассортимента фармацевтического предприятия на основе заказов необходимо подразделить постоянные расходы на два центра ответственности: на общий центр издержек и центр издержек по заказам. Таким образом, постоянные накладные расходы (FC) делятся на постоянные накладные расходы на заказы (FCco) и постоянные общие накладные расходы (FCcd). К постоянным накладным расходам на заказы относятся расходы на прием заказов, оформление, упаковку, транспортные расходы и т.д. К постоянным общим накладным расходам относятся все остальные накладные расходы. ABC- калькуляция предполагает распределение (FCco) пропорционально количеству заказов на товарные позиции (Ni), a (FCcd) пропорционально переменным затратам по товарным позициям (VCi). Исходя из этого принципа, автором предлагается следующая экономико-математическая модель определения издержек по товарным позициям:

(1) где Z - издержки по товарной позиции z, в ден. ед.; Qi - объем заказа по товарной позиции /, в натур, выражении; Ni - количество заказов по товарной позиции /, в натур, выражении; i = 1 т, где т- число товарных позиций. Применение данной модели целесообразно дополнить использованием модели определением оптимального размера заказов (EOQ), направленной на минимизацию суммарных затрат.[6]

(1) где Z - издержки по товарной позиции z, в ден. ед.; Qi - объем заказа по товарной позиции /, в натур, выражении; Ni - количество заказов по товарной позиции /, в натур, выражении; i = 1 т, где т- число товарных позиций. Применение данной модели целесообразно дополнить использованием модели определением оптимального размера заказов (EOQ), направленной на минимизацию суммарных затрат.[6]

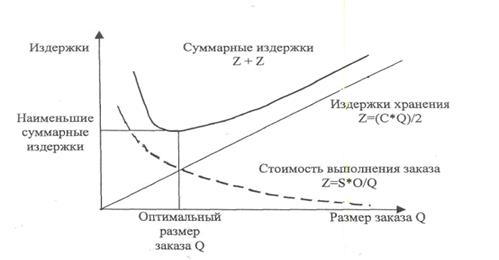

Проблема управления запасами в данной модели сведена к определению объема заказа (Q) и частоты выполнения заказов (7) за планируемый промежуток времени. Что в свою очередь рассчитывается посредством балансирования между затратами, связанными с выполнением одного заказа (О), и затратами на хранение единицы запасов (С). Размер заказа следует увеличивать до тех пор, пока снижение затрат на заказ превышает увеличение затрат на хранение. В наиболее простом варианте модели, величина заказа и период между поставками принимаются постоянными величинами. Введенное в модель дополнительное ограничение по единовременной поставке новой партии в момент завершения запасов предыдущей, позволяет утверждать, что средний объем хранящихся на складе материалов равен Q/2. Соответственно, издержки хранения запасов за период между двумя поставками равны произведению затрат хранения единицы материала на средний объем запасов.

Рисунок 1.Зависимость размера заказа от издержек на выполнение и хранение заказа.

Для расчета затрат по выполнению заказа к условию неизменной величины заказа прибавляется предположение о постоянной стоимости заказов, поэтому затраты по заказу определяются как произведение затрат на один заказ и количество заказов за отчетный период (S/Q), где S - это потребность в материалах или готовой продукции за отчетный период, a Q - объем заказа. Оптимальный размер заказа получается при минимальных суммарных издержках по управлению запасами (2):

(2)

(2)

Приравнивая первую производную от функции суммарных затрат к нулю находим непосредственное значение оптимального размера заказа (3):

(3)

(3)

(4)

(4)

Наиболее критичным фактором для эффективного использования модели является возможность оценить затраты на выполнение заказа и расходы на хранение. На этапе формирования ценовой стратегии и адаптации цены к постоянно меняющимся условиям внешней среды проводится анализ цен и издержек конкурентов. Компания определяет конкретное значение цены в диапазоне цен, определяемых рыночным спросом и предложением. Для этого она опирается на данные об издержках и возможных ценовых реакциях конкурентов и сравнивает свои издержки с таковыми у конкурентов.[10]

.Далее, для эффективной работы компании необходимо, взвесив все факторы, определить «золотую середину» цены.

Низкая цена — большие объемы продаж и возможное отсутствие прибыли, высокая цена — падение покупательского спроса . [16].

Однако фирма «Фалвест-Фарм» находится в условиях нестабильной рыночной конъюнктуры, где все большее влияние приобретает растущая неопределенность для принятия решения.