Рынок ГКО в Беларуси

5

Как видно из приведенных данных в таблице 2 в 1993 и 1994 годах преобладающим источником финансирования дефицита бюджета были внешние займы. В 1993 году они перекрыли 97,1% дефицита, в 1994 году – 63,7%, а в 1995 – 13,3%, 1997 году – 17,4%. В 1996 1998 годах отсутствие новых внешних заимствований и необходимость погашения старых долгов вызвали потребность увеличивать внутренне финансирование. С уменьшением возможностей привлечения внешних источников и в связи с отсутствием развитого рынка ценных бумаг правительство нашей страны обратилось к эмиссионным кредитам НБ. В 1994 году их удельный вес в источниках финансирования бюджета составил 34,9%, в 1995 году – около 66%, в1996 – 84,5%. Так долго продолжаться не могло, новые условия развития экономики требовали и совершенствования механизмов финансирования.

Обзор рынка ГКО в 1998 г. и повышение ликвидности ГКО

В 1997 г. были предприняты меры по снижению уровня эмиссионных кредитов НБ за счет увеличения объема выпуска ценных бумаг, однако в этом году они составляли еще 26,5% к дефициту бюджета. В 1998 г. за счет прямых кредитов профинансировано 5,1 трлн. руб., или 38,1% к дефициту бюджета. Как уже говорилось выше, первый аукцион был проведен в феврале 1994 г. В течение этого года было проведено 3 выпуска ГКО. Посредством их размещения для финансирования дефицита бюджета в 1994 г. привлечено только 9,6 млрд.руб., или чуть более 1%. В 1995 г. посредством размещения КГО в бюджет было привлечено около 15% его дефицита, а в 1996 г. – 35,9%, в 1997 г. – 49,9%, а в 1998 г. эта сумма составила 69,9%.

В тоже время ход реализации программы привлечения дополнительных средств за счет размещения государственных, ценных бумаг настоящее время свидетельствует о необходимости серьезной коррекции действий всех заинтересованных в совершенствовании и развитии данного сегмента финансового рынка. 1998 г. было проведено 40 аукционов по размещению выпуска КГО на сумму более 11 трлн. руб. Согласно же закону РБ «О бюджете РБ» на 1998 г. для финансирования дефицита бюджета планировалось привлечь средства в пордке размещения КГО в сумму 12,2 трлн.руб.

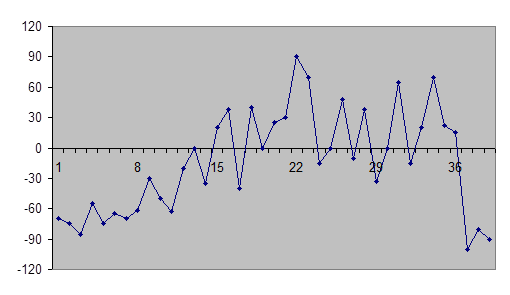

Процесс первичного размещения ГКО в 1998 г. нельзя оценивать однозначно. В первом квартале отмечалось снижение интереса со стороны субъекта хозяйствования – участников финансового рынка к инвестированию свободных денежных средств в государственные, ценные бумаги. В ходе проведения закрытых аукционов спрос со стороны коммерческих банков составлял 10% и менее от объема эмиссии, предложенного эмитентом, что являлось самым низким показателем за 4 года. Коэффициент дефицитности первичного рынка (отношение объема спроса к объему эмиссии) в январе – феврале опустился до минимально возможных значений, ниже которых проведение аукциона становилось невозможным.

|

Рис. 6. Динамика коэффициента дефицитности первичного рынка КГО[11] |

В первом квартале 1998 г. путем размещения государственных, ценных бумаг, планировалось привлечь ресурсов на сумму 4 трлн.руб. Однако коммерческие банки инвестировали в КГО 490 млрд.руб. Для этого периода было характерно низкое значение остатков на корреспондентских счетах банков, что, бесспорно, повлияло на спрос инвесторов.

Одной из причин формирования низкой тенденции спроса явилось отрицательная %-ная ставка доходности облигаций правительства при их размещении. Другой – фактическое отсутствие биржевого вторичного рынка государственных, ценных бумаг. В соответствии с постановлением Совета Министров РБ все операции с государственными облигациями, эмитентами в 1998 г., должны были осуществляться на МВБ. Однако, в течение первого квартала 1998 г. биржевая торговля существовала чисто формально. На биржевом рынке с облигациями 1998 г. и внебиржевом рынке с облигациями, выпущенными до 1998 г. с более низкой доходностью: на биржевом рынке объем сделок с облигациями, выпущенными с 1998 г. составили 115 млпд.руб. за неделю, в то время, как на внебиржевом рынке обороты достигали 2-5 трлн.руб. за неделю, а иногда и до 1 трлн.руб. в день. Таким образом, до решения указанных проблем говорить о ликвидности ценных бумаг, выпущенных в 1998 г., не приходилось. В сложившейся ситуации банки либо отказывались от участия в аукционах, либо участвовали чисто формально.

Для повышения привлекательности государственных, ценных бумаг эмитированных в 1998 г., как объекта инвестирования свободных денежных средств субъектов хозяйствования, низко инфляционного источника финансирования дефицита республиканского бюджета, Министерством Финансов и НБ РБ с марта 1998 г. был проведен ряд мероприятий:

· осуществлен переход к размещению государственных, ценных бумаг на регулярной основе (один раз в неделю) в соответствии с параметрами, установленными в законе о бюджете на 1998 г., что позволило участником рынка заблаговременно планировать инвестиции в государственные, ценные бумаги;

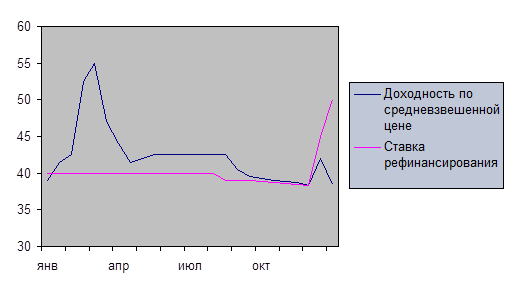

· с целью стабилизации спроса со стороны участников аукционов, при первичном размещении государственных облигаций Министерство Финансов, с учетом рекомендаций НБ и КБ, обеспечило получение реальной %-ной ставки (цена продажи облигаций была на 2-5%-ных пунктов выше ставки рефинансирования);

|

Рис. 7. Динамика доходности к погашению по средневзвешенной цене[12] |

· для оперативного привлечения денежных средств инвесторов на более короткие сроки использовали механизм до размещения государственных, ценных бумаг. По сравнению с 1997 г. объем ресурсов, привлеченных за счет доразмещения, увеличился более чем в 5 раз;

· с целью упрощения процедуры проведения аукционов по размещению ценных бумаг правительства Национальным Банком совместно с Министерством Финансов были разработаны и утверждены «Правила проведения закрытого аукциона по размещению КГО и ГДО РБ от 10.08.98г. №90»;

· для дальнейшего повышения ликвидности торгов государственными, ценными бумагами, для участников Государственного учреждением МВБ с апреля 1998 г. введен в эксплуатацию специальный зал для торговли государственными, ценными бумагами, в мае введен механизм заключения сделок «репо» на короткие сроки между банками. Следствием этого явилось увеличение оборотов биржевого рынка государственных, ценных бумаг: от 11 сделок на сумму 4 млрд.руб. в январе до 782 сделок на сумму 7793 млрд.руб. в июле. К концу 1998 г. все операции с государственными, ценными бумагами были перенесены на биржевой рынок.

В итоге с мая интерес участников первичного рынка к данному финансовому инструменту возрос, достигнув 100,4% (соотношение спроса по номиналу к объему эмиссии на аукционе по размещению 89 выпуска КГО). В течение второго квартала объем спроса на ГКО достигал 157% к запланированному объему эмиссии и сохранил тенденцию к стабильности до конца 1998 г. Объем размещения государственных, ценных бумаг в 1998 г., по сравнению с 1997 г., увеличился более чем на 90%. Рассматривая всю проблему дефицитности бюджета в комплексе, можно сделать вывод, что вопросы соотношения дефицита бюджета и источника финансирования его должны решаться путем: