Прибыль предприятия и её роль в современных условиях

5

Анализ прибыли в системе “директ - костинг”

Система “Директ – костинг” является теоретической базой оптимизации прибыли и затрат

Директ - костинг должен быть определен как разделение производствен-ной себестоимости на затраты, являющиеся постоянными и на затраты, которые изменяются пропорционально объему производства (переменные).

Главной особенностью директ - костинга, является то, что продукции промышленного предприятия учитывается и планируется только в части переменных затрат. В то время как постоянные расходы собираются на отдельном счете и с заданной периодичностью списываются непосредственно на дебет счета финансовых результатов, например, прибыли и убытков. Постоянные расходы не включаются в расчет себестоимости изделий, а как расходы списываются с полученной прибыли, в течение того периода, в котором они были произведены. [6. стр42]

Общая характеристика предприятия ООО “Эдистранс”

ООО “Эдистранс” зарегистрировано Постановлением главы администрации

г. Новосибирска в 1995 году.

Высшим органом управления общества является собрание Учредителей. Общество раз в год проводит годовое собрание Учредителей независимо от других собраний. Собрание созывается генеральным директором общества, ревизионной комиссией или по требованию не менее 2 участников. Собрание избирает из числа участников ревизионную комиссию для контроля за финансово-хозяйственной деятельностью общества.

Уставный капитал общества составляет 70 000 (семьдесят тысяч ) рублей. Вкладом Участника общества - м.б., денежные средства, здания, сооружения, оборудование и другие материальные ценности.

Собрание Учредителей может в случае необходимости простым большинством голосов увеличить или уменьшить УК.

Общество прекращается (ликвидируется):

- по решению Собрания Учредителей;

- по решению суда, в случае неплатежеспособности или нарушения обществом действующего законодательства.

Добровольная ликвидация Общества производится назначенной собранием участников ликвидационной комиссией, принудительная - в установленном действующим законодательством порядке.

Общество создавалось в целях:

- участие в ускоренном формировании товарного рынка;

- удовлетворения общественных потребностей в его продукции, работах, товарах и услугах.

Вид деятельности:

- ремонтно-строительные и строительно-монтажные работы.

Отдельные виды деятельности могут осуществляться предприятием только на основании специального разрешения (лицензии) в случаях и порядке, предусмотренном законодательством.

Основными заказчиками и исполнителями являются ЗАО «Транснефть», ООО «Мираж», АФ «Трансстрой»,

ООО “Эдистранс” является клиентом центрального отделения Сбербанка

На данный момент численность ООО “Эдистранс” составляет 42 человека.

Учетная политика ООО “Эдистранс” разработана в:

1. Соответствии с федеральным законом “О бухгалтерском учете“ №129- ФЗ от 21.11.96г. ( в редакции от 29.07.98г.)

2. Положения по бухгалтерскому учету “Учетная политика предприятия” ПБУ 1/98 от 09.12.98г.

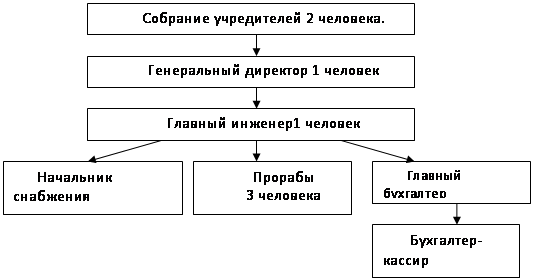

Организационная структура представляет собой следующее:

Рис. 3.1 Организационная структура

Анализ формирования и использования прибыли

Анализ формирования, распределения и использования прибыли проводиться в несколько этапов:

1. Анализируется прибыль по составу и динамике;

2. Анализируется формирование чистой прибыли и влияние налогов на прибыль;

3. Дается оценка эффективности распределения прибыли в фонд накопления и потребления;

4. Анализируется использование прибыли фонда накопления и фонда потребления.

Таблица 3.1.

Формирование и распределение балансовой прибыли ООО “Эдистранс”.

| Показатели | Отчетный период, в тыс. руб. | Аналогичный период прошлого года, в тыс.руб. |

|

1. Выручка (нетто) от реализации товаров, продукции, услуг | 11 375 | 8 680 |

|

2. Себестоимость реализация товаров, продукции, работ, услуг. | 10 656 | 8 075 |

|

3. Валовый доход | 719 | 605 |

| 4.Расходы периода : коммерческие управленческие | 423 81 342 | 350 67 283 |

|

5. Прибыль (убыток) от реализации | 296 | 255 |

|

6. Сальдо операционных результатов | -9 | -105 |

|

7. прибыль (убыток) от финансово-хозяйственной деятельности | 287 | 150 |

|

8. Сальдо внереализационных результатов | - | - |

|

9. прибыль (убыток) отчетного периода балансовая прибыль | 287 | 150 |

Выручка от сдачи заказчику строительных работ и услуг в ООО “Эдистранс” определяется “по оплате”, т.е. по мере их оплаты в полном объеме по договорной стоимости.

Выявлен финансовый результат: прибыль в 2001 г. составляла – 150тыс. руб., а в 2002г. – 287 тыс. руб.

Таким образом, в данном пункте рассмотрены формирование финансового результата ООО “Эдистранс” за 2001 год и 2002 год.

После формирования балансовой прибыли предприятие уплачивает налоги в бюджет государства, а оставшаяся, часть прибыли остается в распоряжении предприятия. Налоги расписаны в таблице 3.2.

Таблица 3.2

Налоги из прибыли

| Виды налога | Сумма, тыс. руб. | Доля отчислений % | ||

| Прошлый год | Отчетный год | 2001г. | 2002г. | |

|

Налог на ЖКХ | 95000 | - | 1,5% | - |

|

Налог на имущество | 9584 | 8810 | 2% | 2% |

|

Налог на прибыль | 36000 | 68880 | 24% | 24% |