Инновационная деятельность на предприятии

7

То же самое происходит и когда инвестор имеет возможность выбора между немедленным вложением средств или более поздним. По тем же причинам он выберет второй вариант, чтобы получить прибыль в течение времени отсрочки платежа. Из этого следует, что стоимость денег влияет на график их получения или вложения. Покажем это на простом примере: чтобы заработать 8%, вычисляем текущую дисконтированную стоимость, составляющую 1000 руб., которые будут получены через год:

Д 1000

Сд = ¾¾ = ¾¾¾¾ = 925,9 руб.,

1 + r 1 + 0,08

где Сд — текущая дисконтированная стоимость, руб.;

r — ставка процента.

Как видим, при доходе 8% получаемые через год 1000 руб. эквиваленты сегодняшним 925,9 руб., т.е. инвестированные сегодня 925,9 руб. через год дадут 1000 руб. Это означает, что инвестору выгодно заплатить сегодня 925,9 руб. за контракт, который принесет ему через год 1000 руб.

Чем длиннее период ожидания, тем меньше текущая дисконтированная стоимость денег, которые будут получены в будущем, потому что каждый дополнительный период ожидания увеличивает возможность заработать прибыль в течение данного срока.

Основная проблема, возникающая в связи с необходимостью осуществления инвестиций, состоит в выборе (при дефиците финансовых ресурсов) тех инвестиций, которые предположительно дадут желаемый уровень доходности при приемлемой степени риска.

Стоимость капитала, как правило, обусловливается его источником (собственный капитал, коммерческий кредит, долгосрочные обязательства), а также их спросом и предложением на рынке. Зная стоимость капитала из различных источников, можно определить средневзвешенную стоимость капитала предприятия (weiqhted cost of capital) и решить, как его использовать, путем сравнения стоимости капитала предприятия с различными ставками доходности.

Минимальная ставка доходности — это уровень, достаточный для компенсации риска от внедрения проекта и влияния издержек из-за упущенных возможностей.

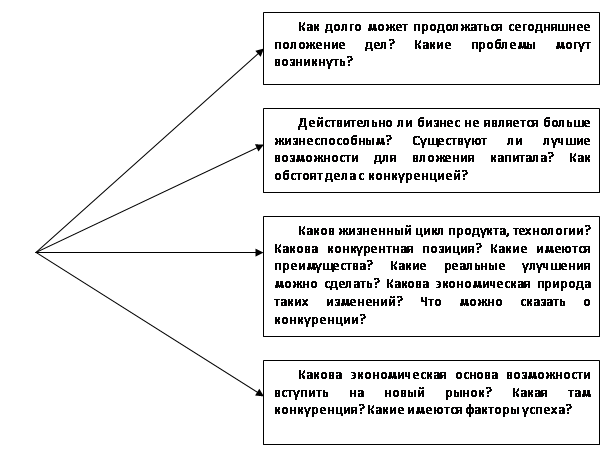

Рассмотренные выше показатели, судя по практическому опыту, не могут стать единственной основой для принятия решения об инвестировании. Здесь важно учитывать и другие факторы, которые не всегда поддаются количественной оценке, а требуют содержательного анализа: общей складывающейся экономической конъюнктуры, конкурентной среды, способности менеджеров осуществлять инвестиции, организационных моментов и др. При осуществлении капитальных вложений прежде всего необходимо уяснить, что дает предприятию их реализация, а также определить возможные альтернативы данных вложений. Американский ученый Э. Хелферт в работе 'Техника финансового анализа" указывает: "Никакие существенные инвестиции не должны предприниматься до тех пор, пока анализ не даст ответ на первые два вопроса, представленные на дереве решений" (рис. 3).

При определении эффективности инвестиционного проекта необходимо учитывать риски, связанные с его осуществлением.

В условиях рыночных отношений направление инвестиций в создание новых и модернизацию основных фондов связано с риском их осуществления. Возникновение рисков обусловливается рядом обстоятельств:

· нестабильностью экономического законодательства и текущей экономической ситуации, нестабильностью условий инвестирования и использования прибыли;

· неопределенностью политической ситуации, риском, связанным с неблагоприятными социально-экономическими изменениями в стране, регионе;

· неполнотой или неточностью информации о динамике технико-экономических показателей, параметрах новой техники и технологии;

· колебаниями рыночной конъюнктуры, цен, валютных курсов и т.п.;

· неопределенностью природно-климатических условий, возможностью стихийных бедствий;

· неполнотой или неточностью информации о финансовом положении и деловой репутации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств).

Рис.3. Альтернативы для принятия решения об инвестиции

Поэтому, осуществляя инвестиции, предприятия должны разработать организационно-экономический механизм реализации проекта, позволяющий снизить риск или уменьшить связанные с ним неблагоприятные последствия. Для этого необходимо:

· разработать сценарии, предусматривающие соответствующие действия участников при тех или иных изменениях в реализации проекта;

· предусмотреть механизмы стабилизации, обеспечивающие защиту интересов участников при неблагоприятном изменении условий реализации проекта, в том числе когда цели проекта будут достигнуты не полностью. В этих случаях нужно рассчитать варианты возможных действий участников и способы противодействия им. Это может быть, например, снижение риска за счет дополнительных затрат на создание резервов и запасов, совершенствование технологий, использование различных форм страхования, залог имущества. Создание такого механизма требует дополнительных затрат, которые следует учитывать при определении экономической эффективности проекта. В странах с рыночной экономикой для учета факторов риска используется так называемый метод устойчивости, состоящий из ряда сценариев наиболее вероятных вариантов реализации проекта или наиболее "опасных" ситуаций. По каждому сценарию устанавливаются вероятностные доходы, потери и показатели эффективности.

Проект считается устойчивым и эффективным, если во всех установленных ситуациях интересы участников соблюдаются, а возможные неблагоприятные последствия устраняются за счет созданных запасов или возмещаются страховыми выплатами.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного уровня объемов производства, цен производимой продукции и т.д. Предельное значение параметров проекта для некоторого t-ro года его реализации определяется как такое же значение данного параметра в t-м году, при котором чистая прибыль участника в этом году становится нулевой.

Одним из важных показателей этого типа является точка безубыточности, характеризующая объем продаж, при котором выручка от реализации продукции совпадает с издержками производства. Точка безубыточности определяется по формуле

Иуп

Тб = ¾¾¾¾ , (10)

Ц ∙ Иупер

где Ц — цена единицы продукции;

Иуп — условно-постоянные издержки;

Иупер — условно-переменные издержки.

В общем случае расчет интегрального эффекта рекомендуется производить по следующей формуле:

Эож = λ ∙ Эmax + (1 – λ) Эmin,

где Эож — ожидаемый интегральный эффект проекта;

Эmax, Эmin — наибольшее и наименьшее из математических ожиданий интегрального эффекта по допустимым вероятным распределениям;

λ — специальный норматив для учета неопределенного эффекта (рекомендуется принимать на уровне 0,3).

Выводы