Инвестиционный менеджмент предприятий

7

Риск портфеля – это возможность (а точнее, степень возможности) наступления обстоятельств, при которых инвестор понесет потери, вызванные инвестициями в портфель, а также операциями по привлечению ресурсов для его формирования. Существуют следующие основные виды рисков:

Портфельный риск – понятие агрегированное, которое, в свою очередь, включает многие виды конкретных рисков: риск ликвидности, кредитный риск, капитальный риск и т.д.

Капитальный риск представляет собой общий риск на все вложения в инвестиционные проекты, риск того, что инвестор не сможет их вернуть не понеся потерь.

Селективный риск – риск неправильного выбора проекта в качестве объекта инвестирования в сравнении с другими проектами при формировании портфеля.

Риск законодательных изменений – риск, заключающийся в возможности изменения законодательства, что может привести к изменению условий инвестирования.

Риск ликвидности – риск, связанный с возможностью потерь при реализации проекта.

Инфляционный риск – риск того, что при высокой инфляции доходы, получаемые инвестором, обесценятся быстрее, чем вырастут, и инвестор понесет реальные потери.

Страновой риск – риск вложения средств в предприятия, находящиеся под юрисдикцией страны с неустойчивой социальным и экономическим положением.

Отраслевой риск – риск, связанный со спецификой отдельных отраслей.

Наиболее типично управление, конечной целью которого является достижение прибыльности портфеля при обеспечении ликвидности портфеля.

Управление портфелем осуществляется в рамках общей стратегии функционирования фирмы, в соответствии с портфельными стратегиями:

низкого риска и высокой ликвидности;

высокой доходности и высокого риска;

долгосрочных вложений;

спекулятивная и др.

Конкретные инвестиционные стратегии определяются:

1. Стратегией функционирования предприятия.

2. Типом и целями портфеля.

3. Состоянием рынка (его наполненностью и ликвидностью, динамикой процентной ставки, легкостью или затрудненностью привлечения заемных средств, уровнем инфляции).

4. Наличием законодательных льгот или, наоборот, ограничений на инвестирование.

5. Общеэкономическими факторами (фаза хозяйственного цикла и т. д.).

6. Необходимостью поддержания заданного уровня ликвидности и доходности при минимизации риска.

7. Типом стратегии (краткосрочная, среднесрочная и долгосрочная).

Естественно, различные факторы, а следовательно, и различные стратегии комбинируются между собой, накладываются друг на друга, и вследствие этого появляются сложные комбинированные варианты портфельной стратегии.

Планирование эффективности инвестиций

Эффективность инвестиций характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

Оценка предстоящих затрат и результатов при определении эффективности инвестиций осуществляется в пределах расчетного периода, продолжительность которого как правило ограничена сроком инвестиционной деятельности.

Расчетные цены могут выражаться в рублях или устойчивой валюте (доллары США, ЭКЮ и т. п.).

При оценке эффективности инвестиций соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов, эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал.

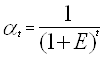

Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-ом шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования at, определяемый для постоянной нормы дисконта Е как:

,

,

где

t – номер шага расчета (t = 0, 1, 2, . Т),

Оценка эффективности инвестиций

Для оценки эффективности инвестиций существует несколько различных показателей, к которым относятся:

чистый дисконтированный доход (ЧДД) или интегральный эффект от использования того или иного элемента инвестиционного портфеля;

индекс доходности (ИД) элемента;

внутренняя норма доходности (ВНД) элемента;

срок окупаемости для реальных инвестиций, а также срок погашения для финансовых инвестиций;

другие показатели, необходимые инвестору для оценки эффективности инвестиций и отражающие специфику того или иного элемента портфеля.

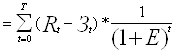

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь период использования элемента инвестиционного портфеля, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в постоянных ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

ЧДД  , (3.1)

, (3.1)

где

Rt – результаты, достигаемые на t-ом шаге расчета,

Зt – затраты, осуществляемые на том же шаге,

Т – горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта).

Эt = (Rt - Зt) – эффект, достигаемый на t-ом шаге.

Если ЧДД по конкретному объекту инвестиций положителен, вложение является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее инвестирование в данный инвестиционный инструмент. Если инвестиции будут осуществлены при отрицательном ЧДД, инвестор понесет убытки, т. е. инструмент неэффективен.

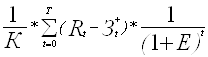

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине первоначальных вложений в инструмент

ИД = . (3.2)

. (3.2)

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > 1, проект эффективен, если ИД < 1 - неэффективен.

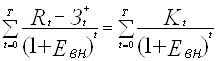

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (ЕВН), при которой величина приведенных эффектов равна приведенным капиталовложениям.

Иными словами ЕВН (ВНД) является решением уравнения:

. (3.3)

. (3.3)

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

Срок окупаемости — минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами для реального проекта – это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления, а для ценной бумаги – это срок погашения после которого данный финансовый инструмент не работает.