Развитие предпринимательства в сфере управления земельными отношениями в городском секторе экономики

10

Таблица 3.5

Техника остатка для земли: расчет возврата инвестиций в здания по аннуитетному методу

|

Показатель |

Численное значение, |

долл. |

|

Чистый операционный доход |

65000 | |

|

Доход, относимый к зданиям и сооружениям (450000 долл. а 0,120417*) |

-54188 | |

|

Остаточный доход от земли |

10812 | |

|

Стоимость земли (10812 долл. + 0,12) |

90102 | |

|

Общая стоимость объекта оценивается в 540102 долл. (45000t) долл. для зданий долл. для земли = 540102 долл.) |

+ 90102 | |

* С учетом затрат на строительство в 450000 долл. полезной жизни зданий в 50 лет и равномерных доходов в основу расчета ежегодного дохода положен фактор взноса на амортизацию единицы при соответствующей ставке процента.

Применяемый метод капитализации должен соответствовать характеру прогнозируемого дохода. Если подобного соответствия между допущениями о потоке доходов и ставками капитализации не будет достигнуто, то полученные в результате расчетов величины текущей стоимости будут неверны.

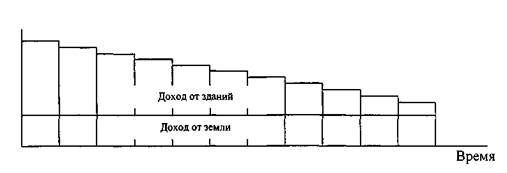

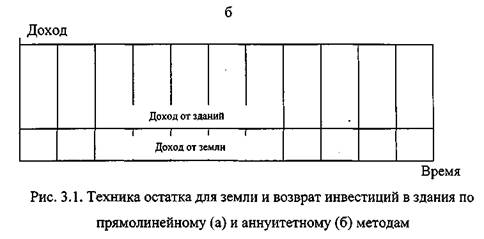

Динамика доходов от здания и земли, соответствующая каждому из двух различных допущений возмещения капитала, показана на рис. 3.1. Следует обратить внимание на то, что допущение о возмещении капитала очень сильно влияет на остаточный доход и величину стоимости.

|

|

а Доход

Техника остатка для земли с успехом применяется в тех случаях, когда можно с высокой точностью оценить стоимость зданий и сооружений. Однако, когда здания уже построены, они становятся с землей одним целым и впоследствии редко удается их разделить.

Техника остатка для земли может быть также применена при определении варианта наилучшего и наиболее эффективного использования земли. Оцениваются затраты на здания и сооружения, чистый операционный доход по различным вариантам застройки. Затем коэффициент капитализации умножается на оценочные затраты, а полученный результат вычитается из прогнозируемого чистого операционного дохода. Таким образом, определяется прогнозируемый доход от земли. Какой из вариантов дает наибольший остаточный доход от земли, тот и является ее наилучшим и наиболее эффективным использованием с учетом существующих юридических и физических ограничений (см. Приложение).

Расчеты по технике остатка для зданий ведутся в обратном направлении по сравнению с техникой остатка для земли. Когда стоимость земли может быть оценена с высокой степенью точности, из чистого операционного дохода может быть вычтен доход, приписываемый земле. Полученный остаток — это доход, приписываемый зданиям и сооружениям, который может быть капитализирован для оценки стоимости последних. Затем капитализированная

стоимость зданий и сооружений может быть прибавлена к стоимости земли для получения общей оценочной стоимости объекта.

Техника остатка для зданий выходит за рамки классической экономической теории, согласно которой остаточный доход приписывается земле, а не сооружениям на ней. Тем не менее, на практике стоимость земли может быть определена на рынке. Оценить же здание, особенно давно построенное, устаревшее по многим параметрам, бывает чрезвычайно трудно. С учетом этих обстоятельств техника остатка для зданий является полезным инструментом для оценки стоимости на рынке недвижимости, несмотря на отсутствие соответствующей теоретической базы.

Пример. Предположим, что участок земли в результате тщательного изучения данных по недавним сравнимым продажам свободных участков оценивается в 50000 долл. Соответствующая ставка дисконта определена в 12%. Из оцененного в 65000 долл. общего чистого операционного дохода 6000 долл. относится к земле (12% х 50000 долл. стоимости земли = 6000 долл.). Инвестиции в землю не подлежат возврату, поскольку земля будет существовать вечно. Остаток чистого операционного дохода от 59000 долл. относится к зданиям. Если норма возмещения капитала исчисляется по прямолинейному методу, то при сроке в 50 лет здания будут оценены в 421429 долл.; они оцениваются в 486964 долл., если норма возмещения рассчитывается по аннуитетному методу, как показано в табл. 3.6. Стоимость всей собственности включает стоимость здания и 50000 долл. стоимости земли. При возмещении капитала по прямолинейному методу стоимость всего объекта будет 471429 долл., по аннуитетному методу - 539965 долл.

Применение техники остатка для зданий или для земли может привести к получению отрицательной величины стоимости. В этом случае по объекту собственности может быть выявлена важная информация.

Техника остатка для здания

Таблица 3.6

|

Показатель | Численное значение, долл. |

|

Чистый операционный доход | 65000 |

|

Доход, относимый к земле | -6000 |

|

Доход от здания | 59000 |

|

Стоимость здания при прямолинейном возврате инвестиций (59000 долл. + 0,14) | 421429 |

|

Стоимость здания при расчете по аннуитетному методу (59000 долл. + 0,120417) | 489965 |

Пример. Предположим, что техника остатка для земли показывает отрицательную величину (остаточного) дохода, приписываемого земле. До составления заключения о стоимости аналитик должен перепроверить допущения, положенные в основу расчета коэффициента капитализации как в части дохода на инвестиции, так и в части возврата инвестиций. Если допущения верны, то здание, вероятно, является избыточным улучшением для данного участка. Иными словами, доход, приписываемый зданию, не способен обеспечить требуемый доход на инвестиции и возврат инвестированного в здание капитала. Или же требуется другой подход к управлению собственностью с тем, чтобы сделать ее более привлекательной для арендаторов путем корректировки ставок и графика выплат арендной платы, изменения состава нанимателей или уровня предоставляемых им услуг.