Внутрифирменное планирование в рыночных условиях хозяйствования

3

Метод экономико-математического моделирования дает возможность найти количественное выражение взаимосвязей между финансовыми показателями и факторами, которые их определяют.

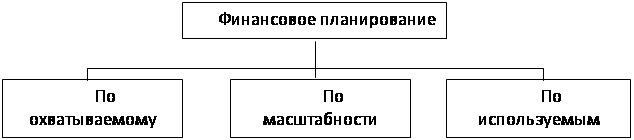

Классификация внутрифирменного финансового планирования представлена на рис.1.1.

| |||||||

|  |  | |||||

| |||||||

Рис. 1.1. Классификация внутрифирменного планирования

Таким образом, внутрифирменное финансовое планирование представляет собой процесс разработки системы финансовых планов предприятия. Планирование имеет огромное значение в хозяйственной деятельности предприятия, так как именно процесс финансового планирования позволяет субъекту хозяйствования иметь в своем распоряжении именно столько финансовых ресурсов (как собственных, так и привлеченных), сколько необходимо для нормального функционирования предприятия.

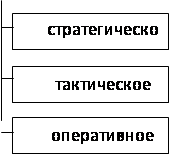

Стратегическое (перспективное) внутрифирменное планирование, его виды и цели.

Весь процесс финансового планирования на предприятии в зависимости от направленности и характера решаемых задач можно разделить на две основные стадии: разработка стратегии деятельности предприятия (стратегическое планирование) и определение тактики реализации выбранной стратегии (текущее и оперативное планирование). Каждой из этих подсистем свойственны определенные формы разрабатываемых финансовых планов (табл.1.2).

Таблица 1.2

Характеристика подсистем внутрифирменного планирования

|

Подсистемы внутрифирменного планирования | Формы разрабатываемых планов |

Период планирования |

|

Стратегическое (перспективное) планирование |

Прогноз отчета о финансовых результатах Прогноз отчета о движении денежных средств Прогноз бухгалтерского баланса |

3-15 лет |

|

Текущее планирование |

План доходов и расходов План поступления и расходования денежных средств Балансовый план |

1 год |

|

Оперативное планирование |

Платежный календарь Кассовый план |

Декада, месяц, квартал |

Стратегическое планирование охватывает длительный период, имеет отдаленные последствия, влияет на функционирование всей системы управления и основывается на огромных ресурсах. В масштабах субъекта хозяйствования стратегическое планирование – это разработка исходя из результатов финансового анализа состояния предприятия и прогноза изменений внешней и внутренней среды, стратегии финансовой деятельности на определенный период. Оно обычно рассчитано на длительный период, но в условиях высокой неопределенности, в которых приходится работать большинству предприятий, более приемлемо среднесрочное, а иногда и краткосрочное стратегическое планирование.

Реализация выработанной финансовой стратегии достигается путем разработки тактических планов, реализуемых через оперативное планирование.

Оперативное финансовое планирование использует утвержденные стратегические позиции в повседневной деятельности для достижения промежуточных целей на пути достижения стратегических целей и задач. При этом детально разрабатываются средства и способы решения задач, использование ресурсов, внедрения новых технологий. Оперативное планирование – процесс разработки финансовых планов, обеспечивающий наилучшее использование всех ресурсов предприятия (как собственных, так и привлеченных).

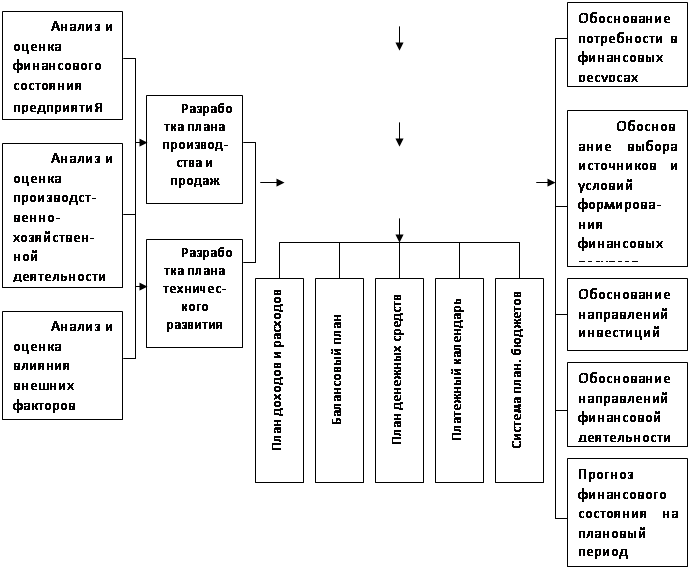

Если стратегическое финансовое планирование определяет наиболее важные пропорции и темпы расширенного воспроизводства, рассматривает возможные альтернативы разработки финансовой стратегии, которая обеспечивает стабильное финансовое положение предприятия в долгосрочном периоде, то оперативное планирование осуществляется на краткосрочные периоды и отличается конкретностью задач и путей их реализации. Схема всего процесса планирования показана на рисунке 1.3.

|

|

|

Рис. 1.3. Схема процесса внутрифирменного планирования

Процесс внутрифирменного планирования включает в себя несколько этапов. На первом этапе анализируются финансовые показатели за прошедшие периоды. Второй этап предусматривает составление основных прогнозных документов, оперативных финансовых планов и бюджетов. Завершает процесс финансового планирования практическое внедрение, исполнение планов и контроль за их исполнением. Общая схема этого процесса показана на рис. 1.4.

![]()

![]()

![]() Процесс внутрифирменного

Процесс внутрифирменного

финансового планирования

|

|

Анализ финансовой ситуации | |

|

|

Разработка общей финансовой стратегии предприятия | |

|

|

Составление оперативных финансовых планов | |

|

|

Корректировка, увязка и конкретизация финансовых планов | |

|

|

Исполнение финансовых планов | |

|

|

Контроль исполнения финансовых планов | |