Инновационный менеджмент

5

Ноосфера представляется здесь в качестве естественного этапа развития биосферы, важнейшим элементом которой является человек с его интеллектом, вооруженный новейшими технологиями, среди которых фундаментальное значение приобретает информационная технология.

Система показателей эффективности инновационной деятельности.

Потенциальным подходом к понятию «новая технология» для конкретного производства является оценка возможности с ее помощью достичь в короткие сроки целей предприятия или фирмы. Поэтому для какого-либо конкретного производства инновационной может быть технология и не самая прогрессивная, но позволяющая поднять производительность труда и качество выпускаемой продукции на более высокий уровень.

Любая инновационная деятельность связана с инвестиционной, поскольку любое новаторство требует капитальных вложений. Инвесторы, вкладывающие свои деньги в инновационный проект, должны быть уверены, что возможные доходы от проекта будут достаточны для покрытия затрат, выплаты задолженности и обеспечения окупаемости капиталовложений.

Таким образом, значимость определения эффекта от реализации инноваций возрастает в условиях рыночной экономики.

В зависимости от учитываемых результатов и затрат различают следующие виды эффекта:

Таблица 1

| Вид эффекта | Факторы, показатели |

|

1. Экономический |

Показатели учитывают в стоимостном выражении все виды результатов и затрат, обусловленных реализацией инноваций |

|

2. Научно-технический |

Новизна, простота, полезность, эстетичность, компактность |

|

3. Финансовый |

Расчет показателей базируется на финансовых показателях |

|

4. Ресурсный |

Показатели отражают влияние инновации на объем производства и потребления того или иного вида ресурса |

|

5. Социальный |

Показатели учитывают социальные результаты реализации инноваций |

|

6. Экологический |

Шум, электромагнитное поле, освещенность (зрительный комфорт), вибрация. Показатели учитывают влияние инноваций на окружающую среду |

В зависимости от временного периода учета результатов и затрат различают показатели эффекта за расчетный период, показатели годового эффекта.

Продолжительность принимаемого временного периода зависит от следующих факторов, а именно:

¨ продолжительности инновационного периода;

¨ срока службы объекта инноваций;

¨ степени достоверности исходной информации;

¨ требований инвесторов.

Общим принципом оценки эффективности является сопоставление эффекта (результата) и затрат.

Отношение может быть выражено как в натуральных, так и в денежных величинах и показатель эффективности при этих способах выражения может оказаться разным для одной и той же ситуации. Но, главное, нужно четко понять: эффективность в производстве – это всегда отношение.

В целом проблема определения экономического эффекта и выбора наиболее предпочтительных вариантов реализации инноваций требует, с одной стороны, превышения конечных результатов от их использования над затратами на разработку, изготовление и реализацию, а с другой – сопоставления полученных при этом результатов с результатами от применения других аналогичных по назначению вариантов инноваций.

Особенно остро возникает необходимость быстрой оценки и правильного выбора варианта на фирмах, применяющих ускоренную амортизацию, при которой сроки замены действующих машин и оборудования на новые существенно сокращаются.

Метод исчисления эффекта (дохода) инноваций, основанный на сопоставлении результатов их освоения с затратами, позволяет принимать решение о целесообразности использования новых разработок.

Общая экономическая эффективность инноваций

Для оценки общей экономической эффективности инноваций может использоваться система показателей:

1. Интегральный эффект.

2. Индекс рентабельности.

3. Норма рентабельности.

4. Период окупаемости.

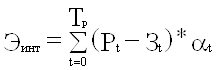

2.1.1. Интегральный эффект

Интегральный эффект Эинт представляет собой величину разностей результатов и инновационных затрат за расчетный период, приведенных к одному, обычно начальному году, то есть с учетом дисконтирования результатов и затрат.

, (1)

, (1)

где

Тр – расчетный год;

Рt – результат в t-й год;

Зt – инновационные затраты в t-й год;

at – коэффициент дисконтирования (дисконтный множитель).

Интегральный эффект имеет также другие названия, а именно: чистый дисконтированный доход, чистая приведенная или чистая современная стоимость, чистый приведенный эффект.

2.1.2. Индекс рентабельности инноваций.

Рассмотренный нами метод дисконтирования – метод соизмерения разновременных затрат и доходов, помогает выбрать направления вложения средств в инновации, когда этих средств особенно мало. Данный метод полезен для организаций, находящихся на подчиненном положении и получающих от вышестоящего руководства уже жестко сверстанный бюджет, где суммарная величина возможных инвестиций в инновации определена однозначно.

В таких ситуациях рекомендуется проводить ранжирование всех имеющихся вариантов инноваций в порядке убывающей рентабельности.

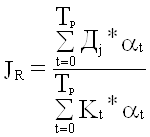

В качестве же показателя рентабельности можно использовать индекс рентабельности JR. Он имеет и другие названия: индекс доходности, индекс прибыльности.

Индекс рентабельности представляет собой соотношение приведенных доходов к приведенным на эту же дату инновационным расходам.

Расчет индекса рентабельности ведется по формуле:

, (2)

, (2)

где

JR – индекс рентабельности

Дj – доход в периоде j

Kt – размер инвестиций в инновации в периоде t.

Приведенная формула отражает в числителе величину доходов, приведенных к моменту начала реализации инноваций, а в знаменателе - величину инвестиций в инновации, продисконтированных к моменту начала процесса инвестирования.

Или иначе можно сказать – здесь сравниваются две части потока платежей: доходная и инвестиционная.

Индекс рентабельности тесно связан с интегральным эффектом, если интегральный эффект Эинт положителен, то индекс рентабельности JR > 1, и наоборот. При JR > 1 инновационный проект считается экономически эффективным. В противном случае JR < 1 – неэффективен.

Предпочтение в условиях жесткого дефицита средств должно отдаваться тем инновационным решениям, для которых наиболее высок индекс рентабельности.