Управление оборотным капиталом и товарными запасами

6

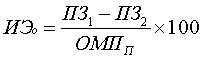

где ИЭ0 - интегральная экономическая эффективность оптимизации материальных потоков оборотных активов предприятия, в%;

ПЗ1 -фактическая сумма полных затрат на организацию материальных потоков до проведения их оптимизации в определенном периоде;

П32 -ожидаемая сумма полных затрат на организацию материального потока аналогичного объема после проведения его оптимизации в аналогичном периоде;

ОМПП - планируемый объем материального потока оборотных активов в аналогичном периоде.

Результаты оптимизации материальных потоков оборотных активов получают отражение в системе соответствующих текущих и оперативных планов предприятия по операционной деятельности.

6. Обоснование учетной политики оценки запасов. При отпуске запасов в производстве, продаже и другом выбытии предприятие может осуществлять их оценку одним из следующих методов:

· идентифицированной себестоимости соответствующей единицы запасов. Такой метод может использоваться по отпускаемым запасам готовой продукции при выполнении специальных заказов и проектов;

· средневзвешенной себестоимости. Такая оценка производится по каждой единице запасов делением суммарной стоимости их остатка на начало отчетного месяца и стоимости полученных в отчетном месяце запасов на суммарное количество запасов (в натуральном выражении) на

· начало отчетного месяца и полученных в данном месяце запасов;

· себестоимости первых по времени поступления запасов (метод ФИФО). Оценка запасов по методу ФИФО базируется на предположении, что запасы используются в той последовательности, в которой они поступали на предприятие (т.е. запасы, первыми отпускаемые в производство или продажу, оцениваются по себестоимости первых по времени поступления входящих запасов);

· нормативных затрат. Оценка по нормативным затратам состоит в применении норм расходов на единицу продукции, установленных предприятием с учетом нормальных уровней использования запасов, труда, производственных мощностей и действующих цен. Для обеспечения максимального приближения нормативных затрат к фактическим нормы и цены в нормативной базе должны регулярно проверяться и при необходимости пересматриваться;

· цены продажи. Оценка запасов по ценам продажи используется на предприятиях розничной торговли путем применения среднего процента торговой наценки на реализуемые товары. Этот метод могут применять торговые предприятия, реализующие обширный и изменчивый ассортимент товаров с примерно одинаковым уровнем торговой наценки. Себестоимость реализованных товаров определяется как разница между продажной (розничной) стоимостью этих товаров и суммой торговой наценки на них. В свою очередь, сумма торговой наценки на реализованные товары рассчитывается как произведение продажной (розничной) стоимости этих товаров и среднего процента торговой наценки.

Для всех видов и разновидностей запасов, имеющих одинаковое назначение и одинаковые условия использования, может применяться только один из приведенных методов их оценки

На дату баланса запасы могут отражаться в отчетности по наименьшей из двух оценок - первоначальной стоимости или чистой стоимости реализации. Первоначальная стоимость запасов включает сумму, уплачиваемую поставщику (за вычетом непрямых налогов); сумму ввозной таможенной пошлины; сумму непрямых налогов, не возмещаемых предприятию; транспортно-заготовительные расходы; другие расходы, непосредственно связанные с приобретением запасов и доведением их до состояния, пригодного для использования в предусмотренных целях.

Чистая стоимость реализации представляет собой ожидаемую цену реализации запасов в условиях обычной операционной деятельности за вычетом ожидаемых затрат на завершение их производства и реализацию.

Выбор учетной политики оценки запасов обосновывается особенностями управления ими на предприятии.

7. Построение эффективных систем контроля за движением запасов на предприятии. Основной задачей таких контролирующих систем, которые являются составной частью оперативного финансового контроллинга предприятия, является своевременное размещение заказов на пополнение запасов и вовлечение в операционный оборот излишне сформированных их видов.

Среди систем контроля за движением запасов в странах с развитой экономикой наиболее широкое применение получила <Система ABC>. Суть этой контролирующей системы состоит в разделении всей совокупности запасов товарно-материальных ценностей на три категории исходя из их стоимости, объема и частоты расходования, отрицательных последствий их нехватки для хода операционной деятельности и финансовых результатов и т.п.

Определенное распространение в зарубежной практике контроля запасов получила и <Система уровня повторного заказа>. Она применяется обычно специализированными предприятиями торговли с относительно узким ассортиментом товаров, но с достаточно обширным контингентом покупателей.

В основе этой системы лежит предварительное установление трех нормативных элементов уровня запаса по определенной товарной позиции:

· средний период исполнения заказа, в днях;

· страховой запас на возможное нарушение срока поставки товара;

· страховой запас на возможное превышение среднего уровня спроса покупателей на товар.

На основе суммирования этих трех нормативных элементов определяется <уровень повторного заказа>. При снижении фактического размера запасов до этого уровня, осуществляется повторный заказ данного товара у поставщиков.

Эта система контроля позволяет минимизировать издержки по хранению запасов на предприятии.

В процессе управления запасами должны быть заранее предусмотрены меры по ускорению вовлечения их в непосредственный операционный процесс (производство или реализацию). Это обеспечивает высвобождение части финансовых ресурсов, а также снижение размера потерь товарно-материальных ценностей в процессе их хранения.

Задача

Задание:

Предприятие рассматривает два проекта: по производству молока и сока. (Оба проекта могут быть реализованы на имеющихся машинах). При этом, сумма вложений в «молочный проект» равна 100 тыс.долл., а отдача в течение года планируется в размере 15 тыс.долл. «Соковый проект» требует дополнительных инвестиций на упаковку и сумма вложений в целом – 120 тыс.долл. Но и отдача составит 18 тыс.долл. Стоимость капитала для компании – 12%. Выберите проект, оценивая его с точки зрения увеличения стоимости компании (используйте показатель EVA – экономическая добавленная стоимость).

Решение:

1) Оценим оба проекта с точки зрения рентабельности проекта:

![]()

· «Молочный проект»

![]()

· «Соковый проект»

![]()

В данном случае доходность по проектам одинаковая.

2) Оценим оба проекта с точки зрения окупаемости проекта:

![]()