Риск и теория игр

2

Введем число, которое характеризовало бы не только выигрыши игроков, но и удачность выбора стратегии.

Риском rij игрока при пользовании стратегией Аj, в условиях Пj называется разность между выигрышем, который он может получить, зная условия Пj, и выигрышем, который он получает, не зная их и выбирая стратегию Аj:

![]()

Рассмотрим основные критерии, применяемые для выбора оптимального управленческого решения.

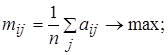

Критерий Байеса. Если имеется некоторая статистическая Неопределенность, то есть известны вероятности р1’, р2’ р3’ ., рn наступления состояний природы П1’ П2’ П3’ ., Пп’, то оптимальной считается стратегия для которой:

а) максимально среднее значение выигрыша по строке

![]()

б) минимально среднее значение риска по строке

![]()

Критерий Лапласа. Если вероятности неизвестны, то можно считать все состояния природы равновероятными, то есть рj=1/п. В этом случае критерий Байеса преобразуется в критерий Лапласа, который определяется по формуле

Применение этого критерия целесообразно в тех случаях, да велики различия между отдельными состояниями природы, т. е. велика дисперсия значений а . Это очень удобный критерий, но его недостаток заключается в том, что теряется структура игры.

Критерий Вальда. Данный критерий иногда называют критерием крайнего пессимизма, так как оптимальную страте выбирают по нижней цене игры

![]()

Достоинством критерия Вальда, как отмечают Льюис и Раис является то, что он предельно консервативен, то есть его применяют в той ситуации, в которой нерезонно рисковать.

Критерий Сэвиджа работает только с матрицей риска называется критерием крайнего пессимизма по риску, так как пытается минимизировать «упущенную выгоду». Оптимальная стратегия выбирается исходя из следующей зависимости:

![]()

Данный критерий был разработан в 1951 году и часто используется для выбора долгосрочных стратегических решений, которые должны быть минимально рисковыми.

Критерий Гурвица предлагает компромиссное правило выбора наиболее предпочтительного варианта. Оптимальная стратег определяется по формуле

![]()

Число К задается исследователем, изменяется от 0 до 1 и называется параметром оптимизма. Применение этого критерия осложняется, когда нет обоснованного представления о величине параметра К.

Можно отметить, что критерий Вальда является частным случаем критерия Гурвица, если К = 0. Если К = 1, то мы имеем дело с крайне оптимистической точкой зрения, которая называется максимаксной стратегией. Недостатком критерия Гурвица (кроме того, что /с трудно определимый, субъективный параметр) является то, что он охватывает не всю структуру игры целиком, а только одну или два ее элемента, остальная же информация не используется.

Критерий Ходжеса - Лемана использует два субъективных показателя:

- распределение вероятностей р, известное нам по критерию

Байеса;

- «параметр оптимизма» из критерия Гурвица. Оптимальная стратегия определяется по следующей формуле:

![]()

Недостатком этого критерия является то, что в нем используется много субъективных факторов.

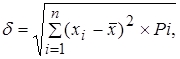

Стандартное отклонение считается мерой риска, является именованной величиной, указывается в тех же единицах, что и варьирующий признак.

Дисперсия и стандартное отклонение считаются абсолютными оценками риска.

Если анализируемые инвестиционные проекты имеют одинаковое математическое ожидание результата, то абсолютная оценка риска позволяет сделать однозначный выбор между ними: чем! меньше дисперсия или стандартное отклонение, тем менее рискованный проект. Если ожидаемые значения результата по различным проектам неодинаковы, необходимо переходить к анализу этих проектов с помощью относительных величин. В этом случае рассчитывается; коэффициент вариации.

Коэффициент вариации представляет собой отношение стандартного отклонения к среднему ожидаемому значению, выраженное в процентах, показывает степень отклонения ожидав значений и является относительной оценкой риска:

![]()

Коэффициент вариации — относительная величина, поэтому на его размер не оказывают влияния абсолютные значения изучаемого показателя. С помощью этого показателя можно сравнивать даже изменчивость показателей, выраженных в различных единицах измерения. Диапазон изменения показателя — от 0 до 100%. Чем больше коэффициент, тем больший разброс значений показателей и тем более рискованный анализируемый проект.

Установлена следующая качественная оценка различных коэффициентов вариации:

- до 10% — слабая колеблемость;

- 10%- до 25% — умеренная колеблемость;

- свыше 25% — высокая колеблемость.

В чем заинтересован инвестор? С одной стороны, для него важно получить большую ожидаемую эффективность вклада, с другой, — важно уменьшить риск.

Если предоставить возможность выбора между двумя инвестиционными проектами, у которых X1>Х2, а δ1=δ2, то, конечно, любой разумный инвестор вложит деньги в первый проект. Если, напротив, X1=X2, а δ1>δ2, то инвестор выберет второй вариант, поскольку мера риска у него меньше.

Но в общем случае, когда

Х}<Х2, δ1>δ2 или X1>X2, δ1<δ2 ,

однозначного решения нет. Инвестор может предпочесть вариант с большим средним ожидаемым доходом, связанным с большим риском, либо вариант с меньшим доходом, но и менее рискованный. Каждый инвестор, вкладывая деньги в какой-либо инвестиционный проект, является, в некотором смысле, игроком, и выбор, который он делает, зависит от его характера и склонности к риску. В большинстве случаев предполагается, что ЛПР желает максимизировать ожидаемый денежный выигрыш или минимизировать ожидаемый денежный проигрыш. Однако иногда этот критерий не будет верным и нам понадобится сформулировать более подходящий критерий. Для того, чтобы проиллюстрировать, почему для ЛПР не всегда приемлем критерий максимизации ожидаемого денежного выигрыша, рассмотрим следующую ситуацию.

Предположим, что ЛПР должен сделать выбор из следующих двух альтернатив:

• получить 1 000 000 грн наверняка;

• игра, в которой с вероятностью 0,5 ЛПР выигрывает 2 100 000 грн, либо же вероятностью 0,5 проигрывает 50 000 грн.

Для того, чтобы сделать рациональный выбор из двух предложенных альтернатив, необходимо рассчитать ожидаемый денежный выигрыш для игры и сравнить полученные результаты.