Обзор рынка корпоративных систем управления

2

Если говорить о мировом рынке MRPII/ERP-систем, то востребованности подобных систем управления свидетельствует тот факт, что уже сегодня на мировом рынке предлагается свыше 500 готовых систем класса BMS (в том числе и систем класса MRPII/ERP) и все это при том, что рынок подобных IT-продуктов бурно растет, в среднем на 35-40% каждый год и по прогнозам компании AMR Research мировые обороты этой отрасли в следующем 2009-ом году преодолеют планку $70 млрд.

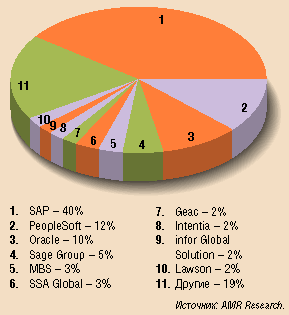

Интересно сравнить доли рынка, занимаемые системами различных стандартов. Так, ведущую роль на рынке пока играют системы ERP: как планируется общий доход от их реализации к концу 2008 года достигнет $31 млрд. Ведущими производителями остаются SAP, Sage Group, Oracle, PeopleSoft, J.D. Edwards. При этом происходит слияние отдельных производителей и как следствие изменение структуры рынка IT-продуктов. Так, в 1999 г. на долю пятерки ведущих поставщиков — J.D. Edwards, Baan, Oracle, PeopleSoft и SAP, приходилось 59% объема продаж, а уже в 2007-м SAP, Oracle (поглотившая J.D. Edwards и PeopleSoft), Sage Group, Microsoft и SSA Global (купившая Baan), контролировали 72% рынка.

Рис.1 Мировой рынок ERP в 2007 г. (продажи программного обеспечения)

Высокие темпы роста в сегменте ERP обеспечиваются не только за счет внедрения новых, но и модернизации уже существующих систем и интеграции в них новых компонентов автоматизации. Динамика роста продаж CRM-систем тоже медленно снижается, но в ближайшее время на корпоративном IT-рынке их доля в 25-30% сохранится, а это около $26 млрд. ежегодного оборота. По прогнозам, мировой рынок продуктов SCM по итогам 2008 года увеличится на 9% и достигнет емкости $13,6 млрд.

Кроме того, необходимо отметить повышение внимания к предприятиям среднего (оборот от 50 млн. долл. до 1 млрд. долл.) и малого (оборот менее 50 млн. долл.) бизнеса. И хотя, по данным аналитиков, ни один вендор до сих пор по-настоящему не вышел в сегмент малых предприятий, смещение акцентов в сторону малого бизнеса вполне симптоматично и является положительным фактором для белорусских предприятий, вследствие более доступного ценового предложения подобных систем.

Правда на сегодняшний день крупные и средние компании остаются основными потребителями ERP-продуктов, а стимулом является переход с устаревших решений. По данным AMR Research, многие предприятия по сей день используют приложения, созданные в 80-х годах прошлого века, которые давно отстали технологически и совершенно не соответствуют нынешней практике деловых отношений.

Небезынтересным является и факт происходящей трансформации мирового рынка корпоративных систем. Так рынки США и японии уже насытились корпоративными системами автоматизации и их разработчики в основном переориентировались на страны Старого Света. В то время как Европа наоборот проявляет устойчивый интерес к SCM-системам - там этот сегмент рынка увеличивается на 15% ежегодно. В схожем с Европой ключе ведут себя и рынки стран СНГ.

Говорить об объективности подобных выводов для нашей страны, учитывая тот факт, что в Беларуси нет компаний и агентств, которые бы отслеживали и анализировали показатели отечественного рынка IT-технологий, не приходится. Но большинство специалистов отмечают схожесть основных тенденций развития белорусской и российской отраслей, что позволяют в определенной мере опираться на опыт России.

По данным международной исследовательской компании IDC, Российская Федерация по динамике роста лидирует в мире – 26% в год. Причем, объем сегмента программного обеспечения составил 47% и почти в два раза превысил этот показатель в сегменте аппаратных продуктов. Суммарный объем российского рынка информационных технологий приближается к $9 млрд., а к 2010 году превысит 17 млрд. Такая динамика обеспечивает инвестиции из добывающих отраслей, правительственного и финансового секторов, а также быстро развивающихся бизнес-направлений – розничной торговли и телекоммуникаций.

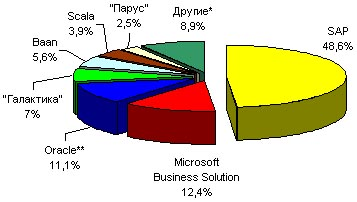

На российском рынке ERP-систем присутствует множество поставщиков: как иностранных, так и российских. По оценкам экспертов, основную долю рынка (свыше 48%) занимает немецкий вендор SAP AG, следом за ним идут продукты Microsoft Business Solution с долей около 13%, а замыкает тройку лидеров компания Oracle, занимающая чуть больше 11% российского рынка ERP-систем. Столь значительный отрыв SAP можно отчасти объяснить тем, что немецкий концерн первым вышел на российский рынок, открыв свое представительство еще в 1992 году. На мировом рынке ситуация несколько иная и основная борьба за лидерство разворачивается между SAP и Oracle.

* Включая Sun Systems, Epicor, IFS, Mapics, JDEdwards, MAX System, Exact Software, QAD, Infor AG, Geac, Ross Systems, Elprise

Источник: IDC, 2004

Рис.2 Доли ведущих поставщиков ERP-систем в России, 2007 г.

Если проследить распределение внедренных корпоративных систем по отраслям и секторам экономики, то в России, картина выглядит следующим образом:

Источник: IDC, 2008.

Рис.3 Распределение прибылей от продаж и установки ИСУП (в $ млн.) по вертикальным рынкам за 2008г.

Таким образом, очевидно, что основное место таких систем - производственный сектор (49%), второй по значимости является транспортная отрасль (13%), третьей – энергетика (11%). При этом, немаловажным является то обстоятельство, что сфера непрерывного производства занимает практически вдвое больший сегмент, чем сфера дискретного, что безусловно необходимо учесть, осуществляя выбор между MRPII- и ERP-системами.

В настоящее время в СНГ присутствуют около десятка западных информационных систем и три-четыре российских, которые можно отнести к корпоративным. В Беларуси рынок корпоративных информационных систем представлен кроме представительств западных компаний некоторыми крупными российскими IT-игроками, например той же "Галактикой", а также небольшим числом местных компаний, как правило адаптирующих западный продукт под белорусские реалии ("Omega Software", Инновационная компания "Интеллектуальные технологии и системы", и некоторые другие)

Для того чтобы понять, кто есть кто на рынке информационных систем стран СНГ, обратим внимание на их классификацию, предлагаемую авторами сайта www.RussianEnterpriseSolutions.com.

Таблица 1

Сравнительные характеристики корпоративных информационных систем, представленных на рынках СНГ

|

Название корпоративной информационной системы |

Класс системы |

|

Крупные интегрированные (универсальные) ERP-системы | |

|

R/3 |

ERP+ |

|

Baan |

ERP+ |

|

Oracle Applications |

ERPII |

|

OneWorld J.D. Edwards |

ERP+ |

|

MFG/PRO |

ERP+ |

|

Средние (интегрированные специализированные) ERP-системы | |

|

iRenaissance.ERP |

ERP |

|

SyteLine |

CSRP |

|

Max |

ERP |

|

IFS / ITS B-Pro |

ERP |

|

PRMS |

ERP |

|

Axapta |

ERPII |

|

Интегрированные для малых и средних предприятий (системы класса High End PC) | |

|

Concorde XAL |

FTP+MRP |

|

Exact |

FTP+MRP |

|

Platinum Era 2 |

FTP+MRP |

|

Scala |

FTP+MRP |

|

Окончание табл. 2.1 | |

|

LS LIPro Systems |

FTP+MRP |

|

Protean | |

|

Solagem Enterprise |

FTP+MRP |

|

Босс-Корпорация (с модулем производство) |

MRP |

|

Галактика |

MRPII |

|

Парус |

MRP |

|

БЭСТ-ПРО |

MRPII |

|

SunSystems |

MRP |

|

M-2 |

MRP |

|

AC+ |

MRP |

|

Флагман |

MRP |

|

Omega Production |

MRPII |

|

Интегрированные для малых и средних предприятий без производства (системы класса Middle End PC) | |

|

Attain | |

|

Монополия | |

|

Эталон | |

|

Альфа | |

|

Аккорд | |

|

1С. Предприятие | |

|

Локальные для малых предприятий без производства (системы класса Low End PC) | |

|

1С.Бухгалтерия | |

|

АСУ-ФИНБУХ | |

|

БЭСТ | |

|

Турбо-Бухгалтер | |

|

Инфо-Бухгалтер | |

|

и многие другие | |