Методы управления персоналом: административные, экономические, социально-психологические

4

Планирование используется для определения программы деятельности организации. Утвержденные планы поступают линейным руководителям для руководства работой по их реализации. Каждое из подразделений организации получает перспективные и текущие планы по определенному ряду показателей.

Планирование играет роль интегратора, т.е. вырабатывает единую корпоративную стратегию и механизм её реализации. Также планирование носит конкретизирующий характер, помогающий управляющим направить своих подчиненных «в нужное русло».

В основном информация по планированию предается в устной форме: на совещаниях, в виде специальных сообщений. Но также полезно составления схем планирования (диаграммы, графики – пирамиды, графические цепочки, таблицы), т.к. это дисциплинирует деятельность участников технико-экономического планирования, помогает лучше уяснить процесс планирования, распределить процесс по различным этапам и конкретным лицам, организовать контроль за ходом каждого процесса и за деятельностью его участников.

Процесс технико-экономического планирования требует большой гибкости и управленческого искусства (особенно в том, что касается персонала).

Хозяйственный расчет также является одним из видов экономических методов управления. Хозяйственный расчет – метод, стимулирующий коллектив в целом на:

· закрепление за структурным подразделением ресурсов, необходимых для хозяйственной деятельности;

· предоставление подразделению организации оперативно-хозяйственной самостоятельности путем наделения его руководства соответствующими полномочиями;

· разрешение использовать заранее оговоренную часть прибыли по усмотрению структурного подразделения;

· экономное расходование ресурсов и материальную заинтересованность сотрудников в результатах труда;

· применение штрафных санкций при невыполнении подразделением своих обязательств.(14)

Хозяйственный расчет необходим для управления персоналом. Его инструментами являются самостоятельность подразделений, самоокупаемость, самофинансирование, экономические нормативы, фонды экономического стимулирования (оплаты труда).

Самоуправление предстает как процесс превращения человека, трудового коллектива из объекта управленческой деятельности в ее субъект. Это особый вариант организации управления, когда каждый из них сам решает вопросы в пределах отведенных полномочий, распределения ресурсов, трудовых функций и совместного заработка. Речь идет об ассоциациях трудящихся, регулирующих реальное соединение работников со средствами производства и распределение по труду, то есть осуществляющих ключевые организационно-экономические процессы. Самоуправление в этом смысле соединяет в себе труд и управление, иными словами, складывается новый тип социально-экономических отношений между равноправными субъектами в процессе их совместной трудовой деятельности по поводу управления. Такие отношения условно можно назвать подходом “снизу”. Именно на этом уровне самоуправления вырабатываются те направления и способы его дальнейшего развития и углубления, которые могут быть распространены и на более “высокие” ступени управления.

Для того чтобы эффективность экономических методов управления была на высоком уровне, необходима отзывчивость организации на экономические рычаги. В ином случае не имеет никакого значения самофинансирование и расширение организации. Расширение самостоятельности ведет к большей свободе коллективов в хозяйственной деятельности и экономическим методам управления. Только в условиях обоснованной самостоятельности возможен реальный переход к этим методам руководства: коллектив распоряжается материальными фондами, полученным доходом (прибылью), зарплатой и реализует свои экономические интересы. Экономические методы способствуют выявлению новых возможностей и резервов, что особенно важно в переходный к рыночным отношениям период. Речь идет об изменении системы материального стимулирования с учетом экономических интересов всех участников трудового процесса.

Экономическое стимулирование представляет собой метод управления, опирающийся на экономические интересы работников. Его основу составляет формирование доходов предприятий и организаций, а также каждого работника в зависимости от личного вклада в деятельность предприятия. Система экономического стимулирования есть совокупность разрабатываемых и осуществляемых мероприятий, направленных на усиление заинтересованности персонала и каждого работника в получении возможно высокой прибыли. Экономическое стимулирование базируется на следующих основных принципах:

· взаимосвязь и согласованность целей экономического стимулирования с целями развития организации;

· дифференциация экономического стимулирования, направленная на реализацию необходимых изменений в структуре производства;

· сочетание экономического стимулирования с другими методами мотивации;

· сочетание экономического стимулирования с экономическими санкциями, предусматривающими материальную ответственность организаций и отдельных работников.(15)

Экономическое стимулирование проявляется в установлении уровня материального вознаграждения (заработная плата, премии), компенсаций и льгот.

Главный элемент стимулирования – заработная плата, которая является частью валового внутреннего продукта, которая отражается в себестоимости продукции и распределяется в рыночной экономике между отдельными работниками исходя из количества и качества затраченного труда, а также спроса и предложений на товарную продукцию.

В рыночных отношениях заработная плата выражает главный и непосредственный интерес наемных работников, работодателей и государства в целом. Нахождение взаимовыгодного механизма реализации и соблюдения интересов этого трехстороннего партнерства является одним из главных условий развития производства и составляет функцию работы управленческого состава предприятия.

Заработная плата в целом является ценой рабочей силы, соответствующей стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя материальные и духовные потребности работника и членов его семьи. Заработная плата является важнейшей составляющей стоимости продукции, а именно в стоимость продукции предприятия входит стоимость материалов и сырья, амортизационные отчисления, основная и дополнительная заработная плата, обязательные отчисления от зарплаты сотрудников организации, накладные расходы и прибыль.

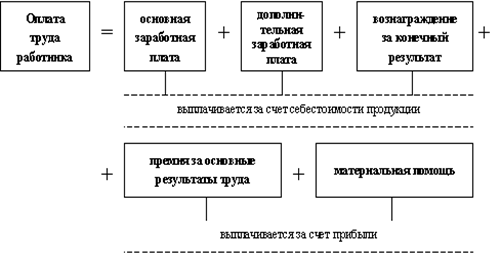

Необходимо продемонстрировать структуру заработной платы для того, что понять какие составляющие входят в неё, и какой вес имеет каждый элемент в общей величине заработной платы:

|

Основная заработная плата обеспечивает минимальный размер оплаты труда при выработке надлежащих часов, дополнительная зарплата – различного рода выплаты за дифференцированные условия труда и квалификацию сотрудника.