Анализ организации и деятельности коммерческой службы фирмы с позиций маркетингового анализа

9

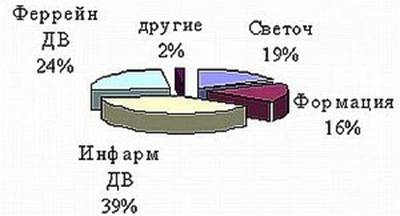

Рис. 2.4 Распределение фармацевтического рынка в 1998 году

В то же время в 1998 доля рынка «Инфарм ДВ» сократилась на 8%.

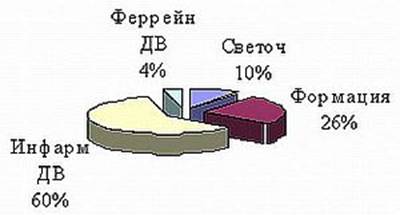

Рис. 2.5 Распределение фармацевтического рынка в 1997 году

Значительно укрепились позиции Феррейн в 3,4 раза.

Анализ конкуренции показывает, что Феррейн использует, так же как и Инфарм стратегию снижения цен, благодаря прямым поставкам головной компании Феррейн и выходам на западных поставщиков компания имеет цены на 1 – 2% ниже, чем у «Инфарм». По эффективности система ФОССТИС Феррейн не уступает и в рекламе превосходит Инфарм.

Феррейн отвоевал позиции в Хабаровске у Светоч, Формации и Инфарм. Основные потери Инфарм понес в Приморье (30% от доли рынка).

Основные преимущества Инфарм:

Опыт работы на ДВ рынке;

Наличие эффективной структуры сбыта;

Большая доля рынка обеспечивает более четкую политику цен и SP.

Таблица 2.3

Сопоставление конкурентоспособности Инфарм ДВ и Феррейн ДВ

|

Компания |

Инфарм ДВ |

Феррейн ДВ | ||

|

Показатель \ год |

98 |

97 |

98 |

97 |

|

Доля рынка - госсектор |

39 60 |

47 60 |

24 4 |

7 3 |

|

Сбыт - количество строек Количество оптовиков из десяти крупнейших Количество регионов сбыта |

6 5 10 |

5 5 8 |

4 2 2 |

1 1 1 |

|

Стратегия |

Снижение цен | |||

|

Товар |

65% импортный 35% отечественный |

60% импортный 40% отечественный | ||

|

Цены |

Аналогичные | |||

|

Преимущества |

пять лет работы на рынке большая доля рынка эффективная сбытовая система |

агрессивный ФОССТИС поддержка головного предприятия | ||

|

Маркетинговая структура |

Ориентация на маркетинг |

Сбыт | ||

|

Прогноз сбыта |

Рост 18 – 20% |

Рост 20 – 25% | ||

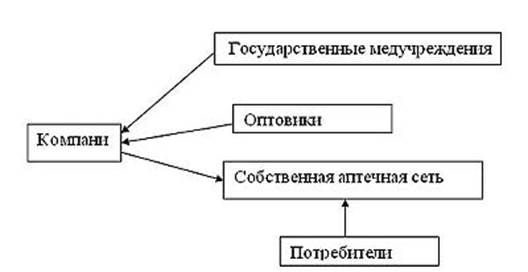

Специфика фармацевтического рынка заключается в том, что он имеет два значительных сегмента:

Рынок государственных медицинских учреждений;

Рынок негосударственных учреждений.

Рынок государственных медицинских учреждений значителен по объему и борьба за него крайне острая, так как это имидж и гарантированная оплата продукции.

Рис. 2.6 Распределение доли рынка государственных медицинских учреждений

Компании располагают аналогичной системой распределения продукции.

Основные усилия по обеспечению постоянного получения наличности сосредотачиваются на расширении собственной аптечной сети, кроме того, это источник изучения спроса

Таблица 2.4

Количество аптек компаний

|

Количество |

ИНФАРМ 6 |

ФЕРРЕЙН 4 |

Фармация 16 Хабаровск 106 Хабаровский край |

Светоч 5 |

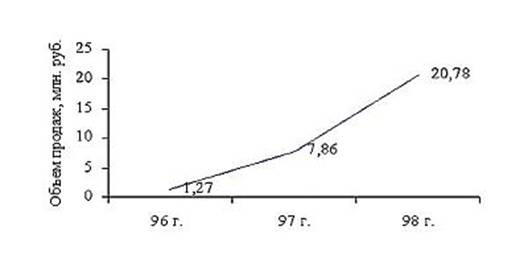

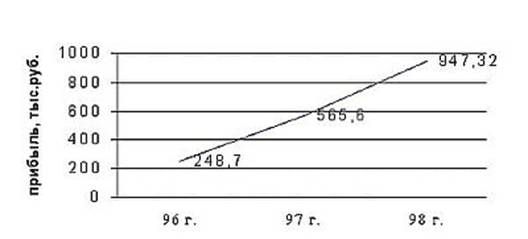

Благодаря использованию маркетингового подхода в 1998 г. резко возрос объем продаж и прибыли компании. Динамика объемов продаж и прибыли отражена на рис. 2.7 и 2.8.

Рис. 2.7 Динамика роста объемов продаж

Рис. 2.8 Динамика роста прибыли

Основой успешной сбытовой политики было:

- Ассортимент товаров, составляющих 67% от объема продаваемых препаратов.

- Наличие всех групп лекарств, необходимых рынку.

- Расширение рынка сбыта (выход на новые рынки).

- Определение наиболее персональных сегментов (детский, парафармацевтический).

- Поддержание цен ниже конкурентов: оптовых на 1 – 12%, розничных (2–8%).

- Создание более благоприятных условий сбыта (время, сервис, SP).

- Стимулирование персонала (введение новой системы оплаты труда).

- Использование маркетингового подхода объединения возможностей компании и спроса (финансы – снабжение – сбыт).

Для достижения целей сбыта менеджмент сосредоточил усилия на следующих направлениях.

Развитие и совершенствование аптечной сети.

Это позволило увеличить поступление финансовых средств; отслеживать спрос; определять мотивы конечного потребителя.

Выход на производителя препаратов.

Данный подход обеспечил сокращение издержек на 10-12%, что позволило создавать финансовый отрыв от конкурентов, тем самым использовать стратегию экономических преимуществ.

Анализ рынка показал, что для достижения успеха важно:

- Иметь для реализации 200 наиболее продаваемых препаратов.

- Препараты первых 25 фармацевтических групп, наиболее значимых для населения.

- Препараты 25 компаний, продукция которых входит в первые 200, наиболее продаваемые, лекарственные препараты.

Это позволит получить от 67 до 71% общей прибыли.

Компания имеет ассортимент из 200 наиболее значимых препаратов, 25 фармагрупп. В число прямых поставщиков входят: «PFAIZER» (8 место), «VaRIWeX» (10 место на российском рынке). Среди отечественных поставщиков: «Акрихим» (5 место) и «Лек» (8 место среди 10 крупнейших компаний производителей России).