Контроль за выполнением производственной программы

3

Более полное использование основных фондов и производственных мощностей приводит также к уменьшению потребностей в воде новых производственных мощностей при изменении объема производства, а следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и т.п.).

Улучшение использования основных фондов означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов.

Эффективное использование основных фондов тесно связано и с повышением качества выпускаемой продукции, ибо в условиях рыночной конкуренции быстрее реализуется и пользуется спросом высококачественная продукция.

Успешное функционирование основных фондов и производственных мощностей зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования. Экстенсивное улучшение использования основных фондов и производственных мощностей предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой, – повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии.

Важнейшими направлениями увеличения времени работы оборудования являются:

сокращение и ликвидация внутрисменных простоев оборудования путем: повышения качества ремонтного обслуживания оборудования, своевременного обеспечения основного производства рабочей силой, сырьем, материалами, топливом, полуфабрикатами;

сокращение целодневных простоев оборудования, повышение коэффициента сменности его работы.

Важным путем повышения эффективности использования основных фондов и производственных мощностей является уменьшение количества излишнего оборудования и быстрое вовлечение в производство не установленного оборудования. Омертвление большого количества средств труда снижает возможности прироста производства, ведет к прямым потерям овеществленного труда вследствие их физического износа, ибо после длительного хранения оборудование часто приходит в негодность. Другое же оборудование при хорошем физическом состоянии оказывается морально устаревшим и списывается с физически изношенным.

Хотя экстенсивный путь улучшения использования основных фондов и производственных мощностей использован пока не полностью, он имеет свой предел. Значительно шире возможности интенсивного пути. Интенсивное улучшение использования основных фондов и производственных мощностей предполагает повышение степени загрузки оборудования в единицу времени. Повышение интенсивной загрузки оборудования может быть достигнуто при модернизации действующих машин и механизмов, установлении оптимального режима их работы. Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава основных фондов, без роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции.

Для определения коэффициента использования производственной мощности применяют коэффициенты: использования оборудования во времени (коэффициент экстенсивной нагрузки Кэ) и по интенсивности его работы (коэффициент интенсивной нагрузки Ки).

Коэффициент экстенсивности характеризует отношение планируемого (или фактического) времени работы оборудования к календарному времени планируемого (или отчетного) периода. Коэффициент интенсивной нагрузки характеризует степень использования оборудования в единицу рабочего времени (час, аппаратооборот), другими словами, это отношение планируемой (или фактической) производительности за час (или цикл) к производительности по техническому паспорту данного вида оборудования или к прогрессивной норме производительности машины, аппарата, агрегата, установки.

Коэффициенты использования производственной мощности определяются по всем позициям и номенклатуре продукции, принятой в расчета производственной мощности.

Для расчета коэффициента использования производственной мощности необходимо иметь данные о планируемом и фактическом выпуске продукции, планируемой и фактической средней годовой мощности.

Фактическая мощность может отклоняться от плановой по различным причинам (неполное использования оборудования из-за простоев и т.п.; несоблюдение сроков освоения вновь вводимых мощностей и др.).

В общем виде коэффициент использования производственной мощности определяется следующим образом:

,

,

где Кпл – планируемы выпуск продукции на единицу мощности:

;

;

КФ – фактический выпуск продукции на единицу мощности:

.

.

Проведя некоторые преобразования, можно получить показатели, важные для анализа использования производственной мощности:

плановый коэффициент обеспеченности годового выпуска продукции производственными мощностями:

(![]() пл / Впл);

пл / Впл);

коэффициент превышения (снижения) производственной мощности против плановой:

(![]() Ф /

Ф / ![]() пл);

пл);

коэффициент использования фактической мощности (КФ).

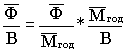

Это позволяет построить модель, определяющую влияние использования производственной мощности на изменение выпуска продукции:

.

.

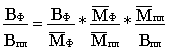

Сопоставление средней годовой стоимости основного капитала и средней годовой мощности дает показатель, называемый фондомощностным коэффициентом, т.е.

.

.

Фондомощностный коэффициент связан с показателями фондоотдачи и фондоемкости, а также коэффициентом использования производственной мощности:

.

.

Фондомощностный коэффициент характеризует потребность в основном капитале на единицу средней годовой производственной мощности. При этом средняя годовая производственная мощность должна быть выражена в стоимостных единицах. Необходимо также учитывать фактор инфляции в расчете средней годовой стоимости основного капитала и средней годовой мощности при анализе динамики фондомощностного коэффициента.

Разность между единицей и Кисп показывает коэффициент резерва (недоиспользования) производственной мощности:

R = 1 – Кисп

Годовой фонд времени работы оборудования устанавливают при расчете мощности в соответствии с проектируемым режимом эксплуатации, предусматривающим сменность работы и периодические остановки аппаратов на ремонт.

Наиболее обоснованным будет расчет по отношению к годовому календарному фонду времени – 8760 ч (365 (24).

При контроле производственной программы следует учитывать план капитальных работ, связанных с вводом и освоением новых мощностей, сроки капитальных ремонтов оборудования, результатом которых должно быть восстановление производительности аппаратов, машин, агрегатов, установок.