Оценка влияния способов амортизации основных фондов на рационализацию денежных потоков производственной компании

3

Доля амортизационных отчислений

в общей величине дисконтированного денежного потока

Таблица 3

|

Метод амортизации |

Период амортизации | |

|

10 лет |

36 лет | |

|

Линейный |

43.5% |

43.7% |

|

По сумме лет использования |

48.6% |

59.7% |

|

По остаточной стоимости |

50.9% |

66.5% |

|

Ускоренный |

54.9% |

78.5% |

Итак, увеличение текущей стоимости суммарного денежного потока при различных методах амортизации достигается за счет приближения во времени неналогооблагаемой части этого денежного потока, а именно, амортизационных отчислений.

4. Влияние ставки дисконтирования.

Оценка текущей стоимости денежного потока зависит не только от удаленности срока получения дохода от текущего момента, но и от размера дисконта.

Так, если принять сумму дисконтированного денежного потока по линейному методу за базовый уровень, то относительное превышение суммы дисконтированного денежного потока для других методов начисления амортизации по отношению к линейному неускоренному составит некоторую положительную величину. Результаты подобной оценки для различных ставок дисконтирования приведены в таблицах 4 и 5.

Относительное превышение текущей стоимости денежного потока при различных методах амортизации над аналогичным показателем линейного неускоренного метода амортизации при различных ставках дисконтирования (на 10-летнем сроке)

Таблица 4

|

Метод амортизации |

Ставка дисконтирования | ||||||

|

0% |

5% |

10% |

15% |

20% |

25% |

30% | |

|

По сумме лет |

0% |

1.1% |

2.1% |

3.1% |

3.9% |

4.7% |

5.4% |

|

По остаточной стоимости |

0% |

1.4% |

3.2% |

4.9% |

6.5% |

8.0% |

9.3% |

|

Ускоренный |

0% |

2.5% |

5.0% |

7.3% |

9.5% |

11.5% |

13.3% |

Относительное превышение текущей стоимости денежного потока при различных методах амортизации над аналогичным показателем линейного неускоренного метода амортизации при различных ставках дисконтирования (на 36-летнем сроке)

Таблица 5

|

Метод амортизации |

Ставка дисконтирования | ||||||

|

0% |

5% |

10% |

15% |

20% |

25% |

30% | |

|

По сумме лет |

0% |

4.0% |

7.0% |

9.0% |

10.2% |

11.0% |

11.5% |

|

По остаточной стоимости |

0% |

5.2% |

10.4% |

14.2% |

16.9% |

18.9% |

20.4% |

|

Ускоренный |

0% |

9.2% |

16.8% |

22.0% |

25.2% |

27.2% |

28.3% |

Очевидно, что при ставке дисконтирования, равной 0, все методы амортизации равнозначны. Результаты оценки подтверждают логический вывод о том, что различия в значениях текущей стоимости оцениваемого показателя при различных методах амортизации усиливаются при увеличении ставки дисконтирования.

Причем подобные расчеты могут быть использованы для нахождения критических (пограничных) значений оцениваемого показателя при заданной ставке дисконтирования, которая может быть определена для предприятия в качестве внешнего экономического условия функционирования.

Так, например, если для предприятия требуется путем оптимизации амортизационной учетной политики достичь выигрыш не менее 5%, то при условии 10% ставки дисконтирования для имущества со сроком использования 10 лет это условие может быть достигнуто лишь в случае применения ускоренной линейной амортизации, а для имущества со сроком использования 36 лет - в случае применения любого из альтернативных (по отношению к линейному) методов амортизационной учетной политики (см.таблицы 4 и 5).

5. Оборачиваемость инвестированного капитала.

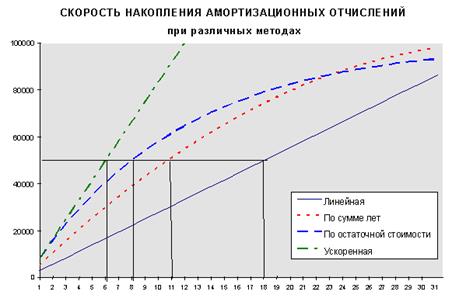

Поскольку стоимость приобретаемых предприятием внеоборотных активов можно рассматривать в качестве его капиталовложений, т.е. процесса инвестирования капитала, то возврат стоимости этого имущества через механизм амортизации можно интерпретировать как процесс окупаемости этого капитала. В этом случае скорость амортизации имущества экономически можно интерпретировать как скорость оборачиваемости этого капитала за счет амортизационных отчислений на всем периоде использования амортизируемого имущества. (Скорость амортизации имущества при различных методах амортизации граффически проиллюстрирована на рис. 2).

Рис. 2

Соотношение скорости амортизации имущества для линейных методов (ускоренного и неускоренного), при этом, определить достаточно просто; оно равно коэффициенту ускорения. В отношении других рассматриваемых методов амортизации наити такое соотношение не так просто. Поэтому мы предлагаем проиллюстрировать степень (скорость) оборачиваемости инвестиционного капитала за счет амортизационных отчислений следующими способами: