Менеджмент оборотных средств

8

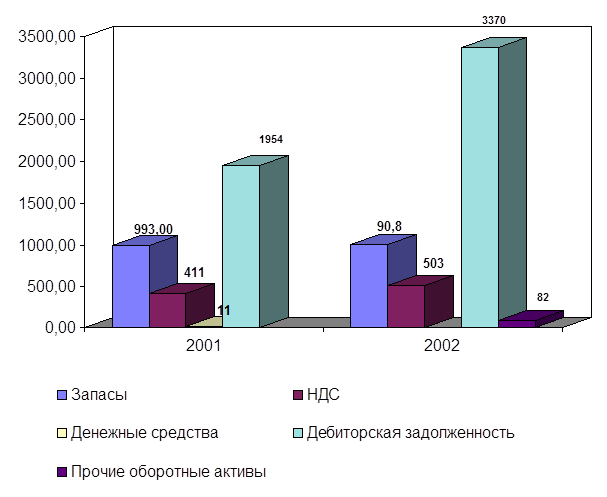

Из данных таб. 1. видно, что общая сумма оборотных средств за год снизилась на 73739 тыс. руб., с 316485 до 242746 тыс. руб. или на 23,3%. При этом наибольший спад произошел за снижения доли запасов и готовой продукции на 48507 тыс. руб., или на 72,4%. Производственные запасы снизились на 43738 тыс. руб., или на 7,6%. Произошло снижение в производстве запасов по статье МБП на 834 тыс. руб. Также проявилась тенденция снижения по статье «денежные средства» на 136 тыс. руб. В начале года на расчетном счете было 14619 тыс. руб.

Наглядно эти данные можно представить на рис. 1.

Рис. 1. Динамика оборотных активов

Рис. 1. Динамика оборотных активов

Анализируя изменение структуры размещения оборотных средств, можно сделать вывод, что в отчетном году доля производственных запасов снизилась на 11,3%, с 41,7 до 30,4%, доля сырья и материалов также снизилась на 2,5%, малоценных и быстроизнашивающихся материалов на 0,4%, незавершенного производства на 6,3%, а также налог на добавленную стоимость на 2,1%. Но зато доля дебиторской задолженности увеличилась на 3,9%, с 58 до 67,9%.

В процессе анализа необходимо изучить дебиторскую задолженность, установить ее законность и сроки возникновения, выявить нормальную и неоправданную задолженность. На финансовое состояние предприятие влияет не само наличие дебиторской задолженности, а ее размер, движение и форма, т.е. чем вызвана эта задолженность. Возникновение дебиторской задолженности представляет собой объективный процесс в хозяйственной деятельности при системе безналичных расчетов, так же как и появление кредиторской задолженности. Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовое состояние. Поэтому ее нельзя в полной мере считать отвлечением собственных средств из оборота, так как часть ее служит объектом авансового кредитования и не влияет на платежеспособность хозяйствующего субъекта.

Различается нормальная и неоправданная задолженность. К неоправданной задолженности относится задолженность по претензиям, возмещению материального ущерба (недостачи, хищения, порчи ценностей) и др.

Неоправданная дебиторская задолженность представляет собой форму незаконного отвлечения оборотных средств и нарушения финансовой дисциплины.

Анализ состава и движения дебиторской задолженности предприятия ООО «Лукойл-Волгограднефтепродукт» приведены в табл. 2.

Таблица 2.

Анализ состава и движения дебиторской задолженности на предприятии ООО «Лукойл-Волгограднефтепродукт», тыс. руб.

|

Виды дебиторской задолженности |

На нач. года |

На конец года |

Откл. |

|

Расчеты с дебитором |

139848 |

117709 |

-16351 |

|

- затраты, работы, услуги | |||

|

- векселя к получению |

2149 |

12501 | |

|

- прочая задолженность |

13530 |

10526 | |

|

- авансы выданные |

2715 |

1155 | |

|

Итого |

158242 |

141891 |

+1416 |

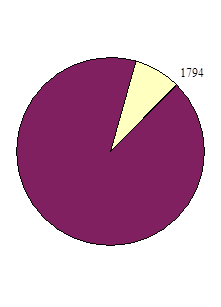

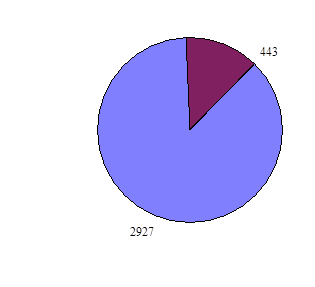

Из данных таблицы видно, что за отчетный год сумма дебиторской задолженности возросла на 1416 тыс. руб. с 1954 до 3370 тыс. руб. или на 72%, в том числе задолженность по расчетам с дебиторами за товары, работы и услуги увеличилась 1133 тыс. руб. с 1794 до 2927 тыс. руб. или 63%, а также по расчетам с прочими дебиторами на 238 тыс. руб. с 160 до 443 тыс. руб. За год дебиторской задолженности возникло на сумму 7113 тыс. руб., а погашено в течение года на сумму 5697 тыс. руб., что способствовало увеличению задолженности за год.

Наглядно данную информацию можно представить на рис. 2

Рис. 2. Структура дебиторской задолженности

При анализе дебиторской задолженности целесообразно сгруппировать ее по срокам возникновения (табл. 3.)

Таблица 3.

Группировка дебиторской задолженности по срокам.

|

Показатели |

До 3 мес. |

До 12 мес. |

Свыше 12 мес. |

Итого |

|

Расчеты с дебиторами за товары, работы и услуги |

- |

3370 |

- |

3370 |

|

Авансы выданные |

- |

- |

- |

- |

|

Итого |

- |

3370 |

- |

3370 |

Из табл. 3. «Группировка дебиторской задолженности по срокам возникновения» видно, что вся дебиторская задолженность имеет срок свыше трех месяцев, но до одного года, т.е. краткосрочной задолженности с длительным сроком не имеется – это является положительным фактором работы предприятия.

При анализе финансового состояния целесообразно изучить правильность применения собственных оборотных средств и выявить их иммобилизацию. Иммобилизация собственных оборотных средств означает использование их не по назначению, т.е. в основные средства, нематериальные активы и финансовые долгосрочные вложения. В условиях рыночной экономики предприятие самостоятельно распоряжается своими собственными и привлеченными средствами. Поэтому анализ иммобилизации собственных оборотных средств проводится только при резком уменьшении собственных средств за отчетный период. В анализируемом предприятии ООО «Лукойл-Волгограднефтепродукт» нет иммобилизации оборотных средств.

Следующим этапом анализа является выявление платежеспособности предприятия. Согласно «методическим положениям по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса», утвержденным распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994 г. №31-р, анализ и оценка баланса с точки зрения его возможной неудовлетворительной структуры проводится на основе четырех показателей, два из которых являются основными, а два – вспомогательными.