Инновационный потенциал

12

3.12 Расчет точки безубыточности

Для расчета точки безубыточности необходимо рассчитать постоянные и переменные расходы, соответственно Рпост и Рпер.

Рпер. пр = 56,16 + 3,53 + 8,89 + 5,65 + 4,05 + 928,2 + 8,75 = 1015,23 руб.

Рпер.б = 4,05 + 5,65 + 8,89 + 3,53 + 56,16 + 956 + 8,75 =1043 руб.

Рпост.пр = (22,26 + 65,98 + 5,33 + 33,26) * 182254 = 23115274,82 руб.

Рпост.б = (22,26 + 73,86 + 5,33 + 52,27 + 35,9) * 182254 = 34559003,48 руб.

Тбезуб = ![]() , (54)

, (54)

где Тбезуб - точка безубыточности.

Тбезуб.пр = 23115274,82 / (1594,3- 1015,23) = 39917,93;

Тбезуб.б = 34559003,48 / (1594,3- 1043) = 62720,51;

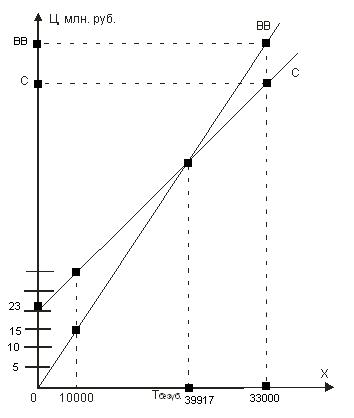

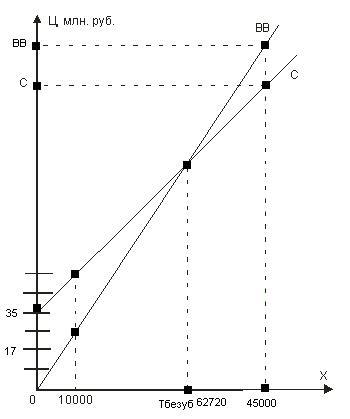

Графическое расположение точки безубыточности проектного и базового варианта приведены соответственно на рисунках 3 и 4.

Для проектного варианта:

1) У1 = Цо * Х1, (55)

Если: Х1 = 0, то У1 = 0; Х1 = 10000, то У1 = 15943000,

2) У2 = Рпост + Рпер * Х, (56)

Если: Х1=0, то У1=23115274; Х1 =10000, то У1 = 33267574,

Для базового варианта

1) У1 = Цо*Х1

Если: Х1 = 0, то У1 = 0; Х1 =10000, то У1 = 15943000,

2) У2 = Рпост + Рпер*Х

Если: Х1 = 0, то У1 = 34559003; Х1 = 10000, то У1 = 44989003,

Рисунок 3 Расположение точки безубыточности проектного варианта

Рисунок 4 Расположение точки безубыточности базового варианта

Заключение

Одна из наиболее актуальных проблем российской экономики – повышение конкурентоспособности промышленности за счет ее технологического переоснащения и подъема наукоемких отраслей производства, создающих высокую добавленную стоимость. Поэтому возникает острая необходимость в получении предприятиями доступа к передовым технологиям.

Теоретически существуют два подхода. Можно пойти по пути приобретения лицензий и ноу-хау на известные технологии, виды продукции и торговые марки крупных зарубежных компаний. Другой путь – опора на собственный научно-технический потенциал, в значительной мере невостребованный сегодня отечественной промышленностью. Он является более перспективным со многих точек зрения, однако требует преодоления целого ряда финансовых и организационно-управленческих барьеров.

В России вплоть до последнего времени инновационная деятельность осуществлялась исключительно в крупных государственных учреждениях.

Внедрение новой техники и технологии – это весьма сложный и противоречивый процесс. Принято считать, что совершенствование технических средств снижает трудозатраты, долю труда в стоимости единицы продукции. Однако в настоящее время технический прогресс «дорожает», так как требует создания и применения все более дорогостоящих оборудования.

Эффект от использования инноваций зависит от учитываемых результатов и затрат. Определяют экономический, научно-технический, финансовый, ресурсный, социальный и экономический эффект.

В зависимости от временного периода учета результатов и затрат различают показатели эффекта за расчетный период и показатели годового эффекта.

Эффективность определяется через соотношение результата (эффекта) и затрат.