Планирование и прогнозирование финансово- экономических показателей

3

Бюджет- количественное воплощение плана, характеризующее доходы и расходы на определённый период, и капитал, который необходимо привлечь для достижения заданных планом целей. Данные бюджета планируют будущие финансовые операции, т.е. бюджет создаётся до выполнения предпологаемых действий. Это и предпологает роль бюджета как основы для контроля и оценки эффективности деятельности предприятия.

В практической деятельности по составлению плана важной вехой является планирование финансово – экономических показателей. Для этого используются следующие методы: нормативный, расчётно-аналитический, балансовый, метод оптимизации плановых решений, экономико-математическое планирование.

Нормативный метод планирования заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассматривается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках.

Такими нормативами являются ставки налогов, ставки тарифных взносов и сборов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах и др.

В финансовом планировании применяется целая система норм и нормативов

|

Единые для всех отраслей и хозяйствующих субъектов РФ Действуют в отдельных регионах РФ Применяются в масштабах отдельных отраслей или по группам организационно – правовых форм хозяйствующих субъектов (малые предприятия, акционерные общества и др.) Разрабатываются непосредственно хозяйствующим субъектом |

Табл. 1. Система норм и нормативов

Нормативный метод является наиболее простым. Чаще используется при планировании издержек производства.

Расчётно-аналитический метод планирования финансовых показателей заключается в том, что на основе анализа достигнутой величины финансового показателя, принимаего за базу, и индексов его изменения в плановом периоде рассчитывается плановая величина этого показателя.

Данный метод планирования используется при отсутствии технико-экономических нормативов, а взаимосвязь между показателями может быть установлена не прямо, а косвенно, на основе анализа их динамики и связей. В основе этого метода лежит применение экспертной оценки:

Рис.3 Этапы применения расчётно-аналитического метода

Расчётно-аналитический метод применяется при планировании прибыли и доходов, величины отчислений от прибыли в фонды накопления, потребления, резервный и т.п.

Балансовый метод планирования финансовых показателей заключается в том, что путём построения балансов достигается увязка имеющихся в наличии финансовых ресурсов и фактической потребности в них.

Используется прежде всего при планировании распределения прибыли и других финансовых ресурсов, планировании потребности поступлений средств в финансовые фонды.

Метод оптимизации плановых решений – сводится к разработке нескольких вариантов плановых расчётов с тем, чтобы выбрать из них наиболее оптимальный.

При этом могут применяться следующие критерии выбора:

- минимум приведённых затрат;

- максимум приведённой прибыли;

- максимум вложения капитала при наибольшей эффективности результата;

- минимум текущих затрат;

- минимум времени на оборот капитала, т.е. ускорение оборачиваемости средств;

- максимум дохода на 1 руб. вложенного капитала;

- максимум рентабельности капитала (или суммы прибыли на 1 руб. вложенного капитала);

- максимум сохранности финансовых ресурсов, т.е. минимум финансовых потерь (финансового или валютного рынка).

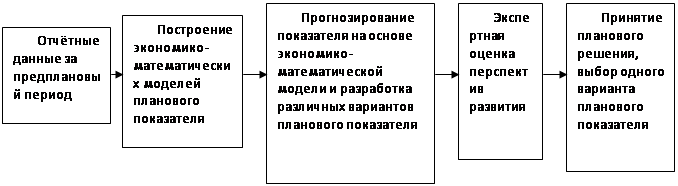

Экономико-математическое моделирование в планировании финансовых показателей позволяет найти качественное выражение взаимосвязей между финансовыми показателями и определяющими их факторами.

Построение экономико-математической модели финансового показателя складывается из следующих этапов.

- Изучение динамики финансового показателя за определённый отрезок времени и выявление факторов, влияющих на направление этой динамики

- Расчёт модели функциональной зависимости финансового показателя от определяющих факторов.

- Разработка различных вариантов плана финансового показателя.

- Анализ и экспертная оценка перспектив развития плановых финансовых показателей.

- Принятие планового решения. Выбор оптимального варианта

Рис. 4. Алгоритм разработки планового показателя

Экономико-математическое моделирование позволяет определять не средние, а оптимальные величины показателей Заключение.

Планирование и прогнозирование ни в коем случае не является абсолютным инструментом предвидения будущего. Такого инструмента нет и быть не может, если только система не жестко детерминирована, что бывает, пожалуй, лишь в играх и моделях, не реализуемо на сколь ни будь масштабных, значимых жизненных проектах.

Вместе с тем, обладание заранее обдуманной системой ходов, подобранных под разные варианты развития ситуации, всегда большой плюс. Так как возможность действовать обдуманно, строго и чётко в ситуации, где большинство участников событий подвержено хаосу, - большое преимущество.

По итогу следует сделать вывод, что наработанная на современном этапе развития науки методология планирования и прогнозирования. Позволяет значительно облегчить жизнь хозяйствующего субъекта, дав возможность подготовиться к грядущим событиям и рационально распорядиться имеющимися ресурсами.